どうも。世界のうりだです。

23年8月以降、株価が安定しません。これは世界的な【金利上昇】が背景と言われています。

生活に直結するインフレが、金利上昇と比例することを、身をもって知ることになったのです。

金利でとればいいので、リスクを取る必要が無くなり、株価下落までついてきます。

23年後半における株価の急激な上下を見て、私の投資マインドが変化したので、書いてみました。

金利上昇と株価下落

値段の上下に一喜一憂する日々が続いています。

私自身、個別銘柄への株式投資が向いていないことが、やっとわかりましたorz

インデックスで十分!

有名な銘柄を買ってみたり、ちょっと話題になった高配当銘柄に手を出したりしました。

そう。GAFAMのような1年で倍になるイメージを持って。

当然ながらたった5年程度では、そんな年に当たらないのも無理ありません(´Д`)

イメージ通りに値上がりする前に、下落の波に当たって意気消沈しているのが、23年後半という状況です。

そんな(戦略なき)無謀ともいえる個別株投資は、インデックス投資をしているバックボーンがあるからできると思っています。

コツコツ積み立てしてきあつみたてNISA口座の方が、明らかにパフォーマンスがいいのです!(゜Д゜)

株式投資で利ザヤを出す”他力本願”はほどほどに、自分のスキルを上げた方がいいと思えるようになりました。

私が何となくブログを書いているのも、その一環です( ^ω^)

新NISA施行は特定口座整理の合図

そんなわけで、個別株を売却したいのですが、なかなかきっかけがありません。

24年から新NISAが始まるのは、特定口座整理の合図と捉えるようになりました。

確信の持てる銘柄を、新NISA口座で買いなおすのが主目的です。

一方、もう買わない銘柄分の金額を、同じく新NISAでインデックスにふることが可能になります。

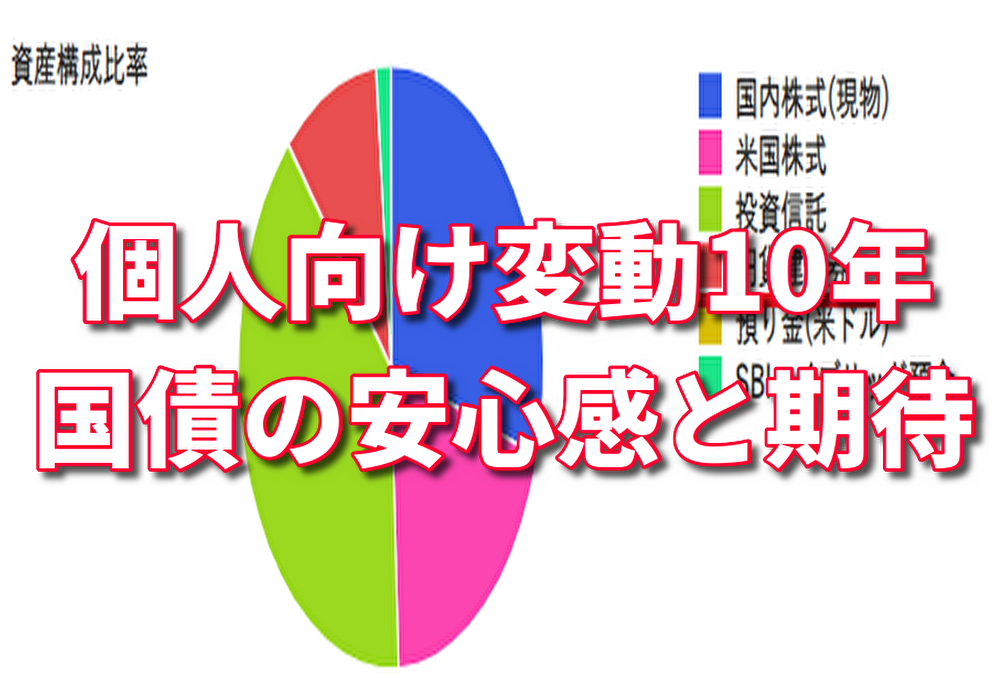

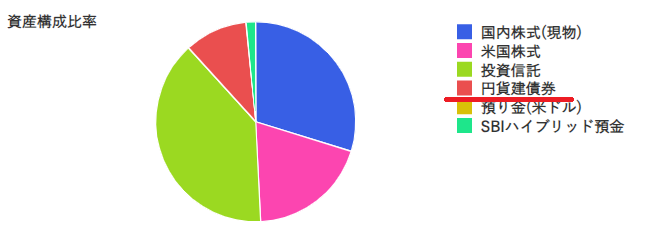

日本国債でリスクを下げる

株価ばかりが下落していますが、実は債券カテゴリでも値下がりが止まりません。

確かに債券カテゴリの投信やETF自体は値下がりしています。

「安く買って、高く売る」の売買で利益を出す法則に則れば、買い時かもしれません。

とはいえ、株式ほどではないにしろ、毎日下落を見ているのは嫌なものです。

現物の日本国債がおすすめ

債券なら投信ではなく、現物に投資することをおすすめします。

SBI証券では、株式だけでなく債券を購入することもできます。

債券は、指定された年数後に発行者が健在であれば、全額戻ってくる(返済される)のがメリットです。株式には、返済の義務がありません。

債券の中で一番取引額が多い国債なら、その国が存在すればいいわけなので、安心度は絶大です。

債券の場合、「値下がり=金利上昇」が成り立っています。

つまり、債券の現物なら、元本がほぼ保証されていて、半年ごとにもらえる金利が上昇していくということです。

特に日本では、これからさらに金利上昇が見込めるわけですから、なかなかいい商品だと思いませんか?

金利は0.5%を超えた!

私は楽天証券・山崎元さんの受け売りで、「個人向け変動10年」(10年国債)という国債を購入しています。

現在販売されている最新の10年国債は、金利0.51%(税引き前)になっています。

初めて私が買った2年前は、最低保証金利の0.05%でしたので、きっちり10倍に上昇しました(゜Д゜)

米国では金利5%台に乗ったわけので、日本はその1/10と考えると、これまたショボいわけですが、今後の”伸びしろ”(生活を考えると、金利上昇の善悪は不明)を考えたら、債券持ちの未来は明るいわけです。

当然のように、債券の金利獲得は、株式の上昇に比べたら、本当にみみっちい感じがします。

ただ、「ほぼ元本保証」をアドバンテージと捉えたら、金利をいただけるだけマシと思うようになりました。

10年後の確実性を買う

私はほぼ老後資金のために証券口座にお金を入れています。

株価の上昇はかなり不透明であり、これ以上突っ込むとむしろ損をする可能性が高い。

そう考えると、10年後に入れた金額が残っていることの方が重要な気がしてきたのです。

金利上昇のニュースを聞くたび、国債の最低購入額である1万円を入れてきました。お試し感覚で、ちょびっと買ってただけです。

23年に入り、金利上昇が株価にまで影響することを知りました。

意識はすっかり国債にシフトし、ついに資産割合の1割に達してしまいました。(章初めの図)

まとめ

新NISA施行により、私のような夢見がちな人が参入することは、容易に想像できます。

CAICAのような”ニッチな個別株”で損をする人は、夢見がちさんの人数に比例して発生するわけです。

個人向け変動10年国債は、これからちょっとずつ金利が上がっていくのは間違いありません。

可能性が極めて低い大金持ちより、確実に老後の安心を得るために国債の購入を考えていただけると幸いです。

今回は、

- 金利上昇と株価下落→インデックス投資メインで十分と思えるようになった。

- 日本国債でリスクを下げる→金利上昇に期待して、国内債券の割合を1割まで上昇させた。

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント