どうも。世界のうりだです。

三井住友銀行(SMBC)をメインバンクにしている方は、お読みください。

「iDeCoのために、知らない証券会社に口座を開くのは、ちょっと…(´・ω・`)」

そのように考えるのは、自然です。

都市銀行のiDeCoは、投資クラスタの盲点になっているので、実態を知る方法がありません。

今回紹介するSMBCのiDeCoは、2コースあることを知りました。効率よく資産形成するためには、どっちが正解なのでしょうか。

残念ながら片方は、”とんでも”な商品ラインナップなことが判明しました!w(゜o゜)w

三井住友銀行でiDeCoを始める前に

三井住友銀行(SMBC)のiDeCo紹介ページを開くと、「標準コース」「みらいプロジェクトコース」を選択することになります。

もし、購入する投信を決める前にコースを決めてしまうと、とんでもなく後悔してしまうかもしれません(´Д`)

運命を決める「最初の二択」

冒頭の図で示したどちらのコースを選ぶかで、あなたの資産は大きく作用されることに!(゜Д゜)

「こんなの右側一択でしょッ!( ^▽^)σ)~o~」

SMBC的には、なんとなく右側(みらいプロジェクトコース)を推している感じがしないでしょうか?

左側(標準コース)に記載されているのは、「じぶんでえらぶ」という指針のみです。

いかにもユーザを突き放した印象があります。菅前首相が提唱した「自助」に、目くじらを立ててお怒りになられた方も多いのでは(^_^;)

SMBCのiDeCoで選ぶべきは、「標準コース」です!

「みらいプロジェクトコース」のコンセプト

「みらいプロジェクトコース」のコンセプトを妄想してみました。

- 「自身の資産形成とともに、サステイナブルでSDGsな活動に参加しましょう!」

- 「自分だけが得する投資で、本当にいいの?」

- 「せっかく長期投資になるんだから、しっかりリスクを取りましょうね!」

1.が実現できたら、素晴らしいように感じるでしょう。ただ【活動】には、必ず費用がかかります。尚この費用が、資産運用に寄与することはありません。

2.はインデックス投資へのディスりと捉えてください。いい銘柄を選んでいる「自慢のアクティブ投信」は、ほとんど存在しないのは、歴史が証明してきました。

3.当該コースではなんと、元本確保型である「定期預金」を選ぶことができません!(゜Д゜) 同様に、国内債券カテゴリも存在しません。

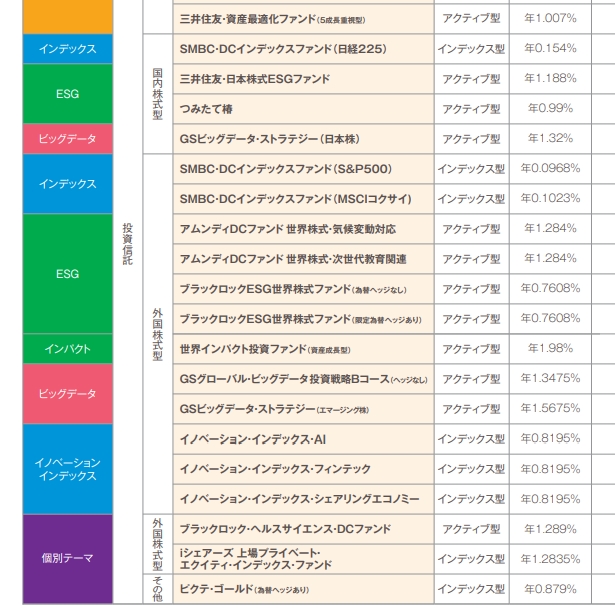

上記コンセプトを踏襲した「みらいプロジェクトコース」の投信は、ことごとく1%超の信託報酬がかかります。現在の投信では、高額投信と言わざるを得ません。

コスパよく資産形成というコンセプトでiDeCoを選ぶ場合は、当該コースは適性ではないと判断できます。

活動に参加したい人が選ぶべき投信

たとえ高額になろうと、SMBCとともに、上記活動に参加されたい方は、

「ブラックロックESG世界株式ファンド(為替ヘッジなし)」をおすすめしておきます。

信託報酬が「0.7608%」と、1%を切る良心設定になっています。(それでも高い方ですが。)

また、為替ヘッジしないことで、売却時期が今のような円安時には、より多くの現金を手にすることができるのも、おすすめする理由の1つです。

資産形成は「インデックス投信」で!

標準コースは、資産形成に適した「インデックス投信」が大勢を占めていますヽ(´▽`)/

そこで、特におすすめしたいインデックス投信を2本、ご紹介します。

SMBC・DCインデックスファンド(S&P500)

SMBCのiDeCoでは、インデックス投資の代名詞「S&P500」を選ぶことができます。

当該投信の信託報酬「0.0968%」は、投信クラスタがこぞって勧める「eMAXIS Slim 米国株式(S&P500)」と、まったく遜色ありません!

当該投信、実は「みらいプロジェクトコース」でもラインナップされています!

みらいプロジェクトコースで当該投信を購入しておいて、活動に参加したくなる可能性をヘッジしておくことも可能ですね( ^ω^)

SMBC・DCインデックスファンド(MSCIコクサイ)

S&P500のパフォーマンスが優秀だったというのは、どこまでいっても過去の実績でしかありません。

当該投信では、米国一国集中ではなく、海外の先進国に分散して投資できます。カントリー・リスクを分散することができます。

銘柄数も1300弱と、S&P500の2.5倍程度の分散が効いています。

それでも、組み入れ銘柄の6割以上が米国株式です。どんなに分散しても、米国株式を欠くことはできないのです。

銀行はiDeCoで儲けたい!?

優良な投資信託⇒インデックス投信の存在が、世に知らしめられてしまった今日。

インデックス投資しか売れなくなると、困ってしまうのは販売している金融機関です。

つみたてNISAとの違い

iDeCoとの比較として、つみたてNISAを挙げられます。

つみたてNISAは、全金融機関共通で、販売していい投信が決まっています。

一方iDeCoでは、金融機関が独自に投信を選定することができるのです。

「iDeCoは節税効果があるんだから、うちらだって少しくらい…」

SMBCの場合、「みらいプロジェクトコース」はインデックス、アクティブ問わず、信託報酬1%超の投信(上図参照)がウジャウジャ。

良さそうな投信に見せることで、割高な投信を”情弱”に売れる確率が高いコースと言えます。

「売りたい投信」のお話

先般、銀行の売りたい投信をめぐるドタバタ劇を、拙著「投資のオムニバス」で小説にしてみました。

たしかに、みらいプロジェクトコースの投信は、「ミライの希望」(上記小説で取り扱われるアクティブ投信)ほどひどくはありません。

でも、現実に即した場合、”情弱”を貶めるには十分な信託報酬になっています。

確実に資産形成(iDeCoのコンセプト)するにあたって、他人を出し抜く必要はありません。

だからこそ、横並びに増やせるインデックス投信を選ぶべきなのです。

まとめ

銀行が選んでほしいコースがここまで露骨だと、間違えてしまう人は多数出てしまうでしょう。

ぜひ「標準コース」を選んで、無駄のない資産形成ができることをお祈りいたします。

SMBCとは取引が一切ない、しがらみがない私なので、ここまで書くことができました(;´▽`)

今回は、

- 三井住友銀行でiDeCoを始める場合→まずは「標準コース」を選ぶことから!

- 銀行はiDeCoで儲けたい→つみたてNISAに比べ、運用効率の悪くなる(信託報酬が高い)投信が圧倒的に多い。

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント