どうも。世界のうりだです。

「投資をしつつ、より効率よく資産を増やせる方法はないのか!(`・ω・´)σ」

本を読んだり、ネット情報に頼ったりして、ある程度のリテラシーは必要だと思います。

「月額課金すれば、もっと有益な情報を提供してくれるんじゃね!?(゜∀゜)」

そう思いいたった私は、あるサイトに登録しました。

投資補助的なサイトってどうなの?

私は「M」という投資を補助する(?)サイトに月額1,500円(税込)を課金していました。

受けられるサービス

- 会員限定動画

- 「危機回避」

- 資産管理画面(GUI)

- 個別のQ&A

覚えているだけで、このくらいでしょうか。というか、サイトでできることは、これくらいのものでしょう。

会員限定動画

月初に、前月の各資産カテゴリの動きを開設してくれます。

この動画に関しては、確かに有料感が出ています。

MさんはYouTubeで無料配信しています。これらは文句なしにいい内容です!(゜∀゜)

これを見た後、会員限定動画を見ても、その差異を感じられないことに気づきました。

動画においては、完全にYouTube版だけで十分だと思うようになりました。

「危機回避」

Mさんの目玉商品は、なんといってもこの「危機回避」でしょう!

2月末に向かって、米国株をはじめとした金融資産が上昇していきました。

「異常な値上がり」を検知した場合、「危機回避」として、資産を現金化します。多分3月初旬には、危機回避の指示は出てたんだと思います。

そして、3月に入って突如の大暴落。危機回避は、図に当たったはずです。

「危機回避」の指示に従い一時的に現金化することよって、下落に付き合う必要が無くなる、というわけです。

頻繁に発令される?!

ただしこの「危機回避」は、私の感覚では結構な頻度で発生しました。

私が”食らった”危機回避のカテゴリは「先進国債券」でした!?w(゜o゜)w

「債券で危機回避って、どうなの?(´・ω・`)」

こういう常識的な感覚は、非常に大事だと思います。

ただ、盲目的にサイトの指示を受けることになると、その感性は失われていきます。

結果的に私が応じた、先進国債券の危機回避は【失敗】でした。

Mさんでは、危機回避を「大きな損をしないための保険」とうたっています。

「危機回避には失敗もあります」、「小さな損は受け入れてください」、と。

言い方は最悪ですが、保険であると同時に、危機回避は「洗脳行為」です。

投資 vs 保険

投資クラスタにとって、保険商品は【仮想敵】です。

投資さえしていれば、一時的に下落することはあると言え、資産は確保されます。そして、掛け金よりも増えていく可能性が高いです。

保険は「事象が起こらない限り」損をします。しかもその事象は、あなたにとって確実に不幸です。

なぜ保険に入るかというと、

起きてしまった不幸をリカバリするためにペイできる資産が担保できないのではないか、という不安に付け込んでいます。

当該サイトで、「危機回避は保険である」と言っています。

投資行為に相反する保険を持ち込むというのは、このサイト唯一の矛盾だと考えられます。

資産管理画面(GUI)

資産運用において、「リバランス」は重要です。

提供される画面では、先の「危機回避」したキャッシュポジションなどを記録しておけます。

まあMさんでも言ってますが、リバランスは年に1回程度やればいいものです。

これからMさんを利用するであろう、マジョリティを占める「庶民の貯金感覚でしか増えていかない資産」においては、リバランスは当分する必要がありません。

今回のコロナショックでは、一定の必要性はあるかと思いますが。

それでも10%が数千円から1万円程度の資産には、この画面を頼ってまでリバランスする必要があるのか、甚だ疑問に思います。

備考

尚、最後の「個別のQ&A」についてですが、私は利用したことはありませんでしたので、割愛します。

ちなみに、当該サイトにおいてはコールセンターはなく、電話対応はありませんでした。

課金してまで正論を貫くべきなのか?!

断っておきたいのですが、私はMさんが間違っているとは思っていません。

Mさんが訴えられていることは、どれも正しかったと思います。

自由に「できない投資」

Mさんをやってると、確かに「明確な理念」に基づいて運営されていることがわかりました。

ただし、「それに従うことがすべて正解なのか?!」と、私は疑問を持つようになりました。

つみたてNISAより従来のNISAがいいとか、危機回避だとか。

投資というのは、彼らの判断や指示、命令無しにはできないのか、と!

Mさんの指示がないと「できない投資」と、言わざるを得ません。

脱会

入会から半年後、私はMを脱会しました。

上記の理由は完全に後付けで、本能的に費用対効果が見込めないと判断したのが、脱会した理由です。

ここにコストをかけ、彼らの指示を待っている限り、私は投資という行為に縛られてしまうと感じました。

人一倍「他人の指示に従う」のが好きな私です。

しかし、私にとって今もっとも重要なのは、他人の指示に従うことではなありません。

人生を充実させる上でも、Mさんを辞めて正解だったと、確信しています。

適当に「できる投資」

「できる投資」は、積立買付の設定をしたら、ほぼ終了です。

「できる投資」はMさんの”正論”と比べたら、全く稚拙であり、適当としか言いようがありません。

人生において、投資以外にもっとやるべきことはあります!!

コストをどこに振り向けるのか?

さて、補助サイトのコストをカットしたからと言って、そのコストを握りしめてていいのでしょうか?

投信を買い付ける上では、必ずどこかにコストを振り向けることになります。

人気に裏付けられた信託報酬

「投信」と「コスト」というワードから真っ先に連想されるのは、「信託報酬」でしょう。

ここで一例を挙げます。

日本のバランスファンド界の”レジェンド“たる「世界経済インデックスファンド」です。

当該投信の信託報酬は、「0.55%」です。

低価格化の著しい今日において、この信託報酬は、Mさんじゃなくても「高いッ!」と言うでしょう。

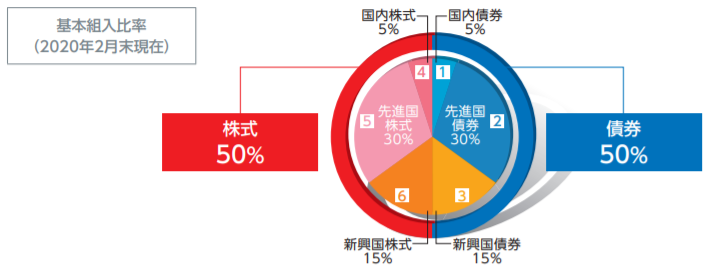

当該投信は、つみたてNISAの対象投信です。そして当該投信は、つみたてNISAにおいて「アクティブファンド」に位置付けられています。

どこがアクティブなのかは、見えづらいです。6資産(株式と債券に対し、それぞれ国内、先進国、新興国)に割り振られています。

ただし、この割り振り率が独特なのが「アクティブ」である、と言いたいのです!

幸い、割り振り率は先進国変調(計60%)となっています。

あらゆるインデックス投信においても、先進国の過半数が「北米」に割り振られているのは、暗黙の了解です(;´▽`)

この割合、いいですよね!(゜∀゜)

運用期間は比較的長く、安心感を与えてくれます。

「繰上償還」のリスクを考えたら、このコストを支払ってでも安定的な運用してくれる当該投信を応援していいと思えたのです。

創始者の理念

このブログでも何度か取り上げてきた「セゾン投信」。

セゾン投信からは2本の投信を販売しています。そして、いずれも「ファンド・オブ・ファンズ」(以下、FOF)です。

FOFは、投信クラスタの中では、”無駄に”コストがかかっているということで、忌み嫌われた存在です。

というのも、FOF内の各投信で信託報酬を払い、さらに取りまとめている投信に信託報酬を払っています。

いわば「二重コスト」のようなイメージでしょうか。

「それでも私は、セゾン投信にお世話になりたいんです!」

中野社長の訴えている理念に共感すれば、多少のコストとか気にならないわけです。

「Win & Win」でいこうよ!

投資の大前提を考えてみましょう。

資産を市中に!

「お金を銀行に貯めこんでも仕方がない」

この理念があったればこそ、投資に踏み込めます。

微力でも、自身の資産を市中に回すことで、経済に貢献しています。

「資産が増える」のは、経済成長に乗っかった必然の結果なのです。

「良質な投信」の提供者に利益還元!?

長期投資する個人の利益が確定していることは、先に述べました。

銀行預金の金利の利率は、国の政策には抗えません。かつては抗う必要がないくらい、潤沢な金利がついていましたが、今後かつての金利に戻ることは考えにくいですよね。

「預金優位」だった時代に、投信は「劣悪な金融商品」でした。ガラクタみたいな株式を詰め合わせていたという話を聞きました。

しかし現在の投信は、当時からすっかり様相を変えたのです。

インデックス投信をはじめ、アクティブ投信においても、どんどん浄化されています!

そうした「良質な投信」は、社会貢献をしていきたいと考えています。

当然彼らは、出資者である我々の利益も考えてくれているのです。

だったらこちらからも、投信の提供者にある程度還元してもいいのではないでしょうか?

多少信託報酬が高くても、「Win & Win」であれば納得できますよね!

広い視野を持ちたい!

「1円でもコストは減らしたい!」

自己の利益のみをとことん追求する企業や個人って、残念なことに今の時代では”ダサい”んですよ( ^▽^)σ)~o~

例え自分が死んでも、「良質な投信」を提供する会社は、残っているはずです。

だったら、その会社の存続に関われたことを自負する意味で、多少自分の利益に目をつぶって、投信の提供者にコストを取らせた方が”カッコいい”はずです。

注意事項

コストを取らせるのは、あくまで「良質な投信」に巡り合えていることが前提になります。

“いにしえ”にできた昔の名前で出ています的なインデックス投信の中にも、ただただ「ハイコストな投信」は、まだまだ多く存在します。

つみたてNISAに選出されている投信も、例外ではありません。

そういえば、以前”そんな投信”を紹介していたので、載せておきます。

まとめ

Mさんに課金するのは、「資産1000万円以上」が適切(必須条件)かと思います。

また、Mさんの理念を理解し、実行するに足ると判断するには、それなりの頭脳が必要です。

私においては、上記のいずれも満たしていません(^^ゞ

投資を始めた時は、ただFOTYで選ばれたインデックス投信を買い付けていれば、そんなに大差は生まれません。

「できる投資」を始めて10年後。自身の資産運用に疑問を感じたときに、再びMさんの門をたたいてみても、遅くはないはずです。俺は戻らないけどw

最後までお読みいただき、ありがとうございました。

コメント