どうも。世界のうりです。

私は2018年から、インデックス投資を堅実に続けてきました。

だからといって、アクティブ投信を全く無視してきたわけではありません。アクティブ投信には、むしろ期待していたくらいです。

ですが2022年、それらアクティブ投信にいささか疑問を感じ、ポートフォリオから大幅に削減することを決意しました。

その決断に至った根拠について、まとめてみました。

アクティブ投信をポートフォリオから無くすタイミング

アクティブ投信は、つみたてNISAやiDeCoにも採用されています。

税制優遇口座でインデックス投信と併用しているポートフォリオの方、パフォーマンスはどうでしょうか?

4年間運用してきた私のポートフォリオでは、圧倒的にインデックス投信が勝っています!(゜Д゜)

その差は1%程度ですが、この1%はおそらく、永遠に埋まることが無いのはおろか、拡大していく気がしてなりません。

1.自身で個別株を複数買う

株式カテゴリの投信は、個別銘柄の集合体です。

アクティブ投信は、その資金力を活かし、種々のインデックスに負けない銘柄”だけ”を選別します。

でも、構成銘柄が多すぎたり、ましてやどの銘柄に投資ているのかすらわからないのでは、

投資初心者が、初めに出会ったファンドマネージャの熱意に打たれて、アクティブ投信を購入するのも、無理ありません。

以降、投資を続けるうちに、自身の価値観が芽生えたら、

一致率の高いアクティブ投信ならOKだが…

「なんだ。自分が作りたいポートフォリオそのものじゃん!(゜∀゜)」

あなたがこれまで購入してきた、またはこれから購入しようとする銘柄との一致率が高いアクティブ投信に巡りあえたなら、その投信を買うメリットがあるでしょう。

個別銘柄は高額のため、買いたい銘柄を個人で網羅することは、ほぼ不可能ですから。

ただ、そんな都合のいいアクティブ投信が存在した人が、果たしていたのかは疑問です。

2.投信の中身が見えないことに気づく

「ファンド・オブ・ファンズ」形式の場合は、特に注意が必要です。

セゾン資産形成の達人ファンドは、2022年11月現在、9つのファンド(投信)に投資しています。

投資先の投信が明確に銘柄数を示しているなら、投資先を確認することができます。

しかし投資先の一つである「バンガード米国オポチュニティファンド」(VUO(適当))の銘柄が非常に見えづらいのです。

VUOは私の調べでは、米国の200銘柄に投資されているようです。

「ソレって、S&P500に似てね?(゜Д゜)」

インデックス運用と変わらない投資先では、アクティブ投信の特色すら薄めてしまっているのです。

インデックス投信の方が把握しづらいのでは?

銘柄の不可視度合いとしたら、アクティブ投信よりもインデックス投信の方が上手(うわて)をいっています。

インデックス投信は文字通り、指数(インデックス)に沿った全銘柄を購入します。

アクティブ投信のように、恣意的な銘柄選択が生じません。

全部と割り切って分散投資できる→銘柄把握が不要なところが、インデックス投信のメリットなのです。

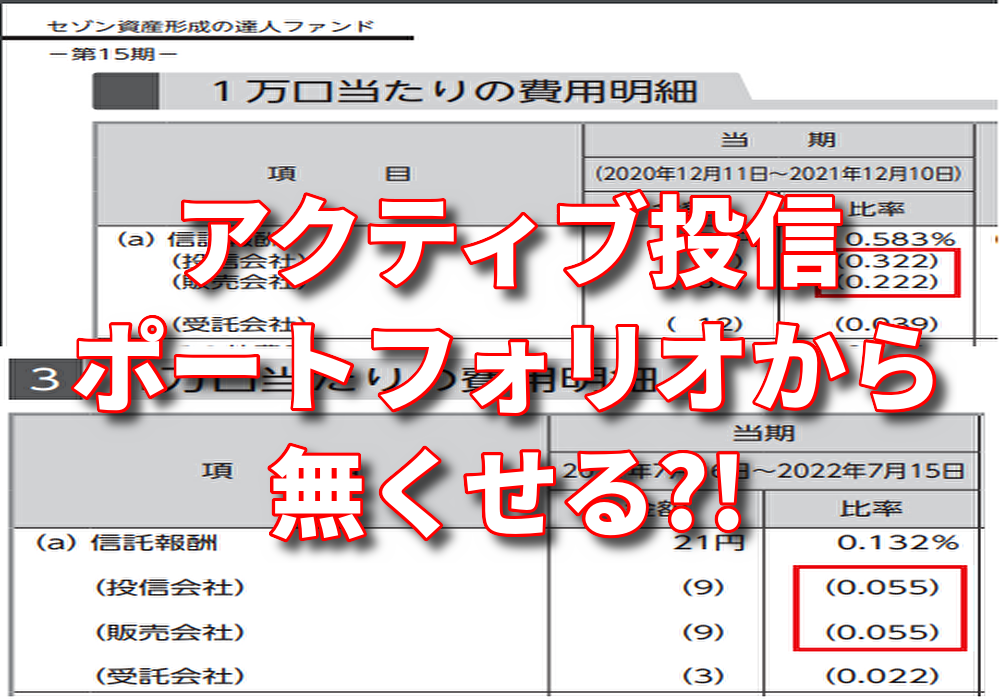

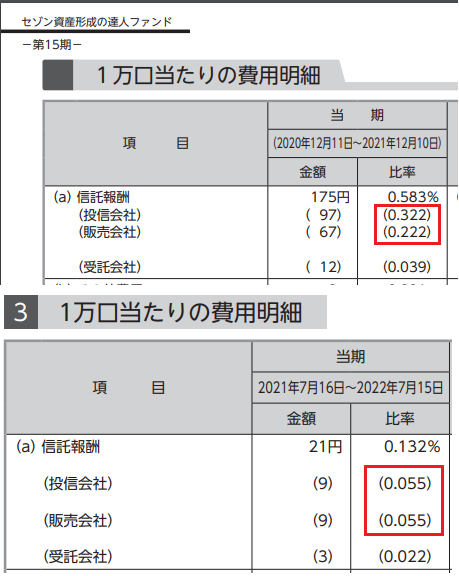

3.6倍のコストを支払っていることに疑問を感じる

信託報酬の各項目の中で、特に見てほしいのは、投信会社と販売会社のコスト差です。(冒頭サムネ参照)

投信会社はなんと、6倍程度のコストがかかっています。

リバランスに向けた割合算出や、投資先投信のパフォーマンス監視など、インデックス投資に比べてやることが多いせいです。(そう思いたい)

それだけのことをして、インデックスの6倍のパフォーマンスをコンスタントに出せるのなら納得できますが、それは事実上不可能でしょう。

だってアクティブもインデックスも、同じ上場株式に投資しているのですから(;´▽`)

プラスアルファの利益を出したいなら、ご自身で銘柄選択することをおすすめします。個別銘柄投資なら、たとえ塩漬けでも、コストゼロにできますからね。(下がり続けるアクティブ投信を塩漬けにした場合、年間1%超のコストがかかってしまいます。)

アクティブ投信3社への感謝

日本を代表するメジャーな「アクティブ投信3社」をご存知でしょうか?

私は、3社の創業者が登場するYouTubeを見ることで、つみたてNISA、なかんずくつみたて投資にたどり着くことができたのです!( ^ω^)

投信の税制優遇の拡充

投信の税制優遇が拡充し、積立投資が当たり前になりました。

現在の環境→投信購入の簡便さがあるのは、コモンズ投信、セゾン投信、レオスキャピタル(ひふみ投信)の3社のおかげです!(`・ω・´)σ

3社がそれぞれに目指した【クリーンなアクティブ運用】が、「投信はうさんくさい」という常識を払拭してくれたのです。

「できれば優良企業だけに投資する投信」は、3社に共通するコンセプトです。

「投信が健全なもの」というイメージにならなければ、政府が税制優遇してまで投信運用を普及するには至らなかったでしょう。

まとめ

投資人口が拡大していくことを考えると、対インデックス投信のコスト10倍は、批判にさらされることでしょう。

宗教法人への”法外な”寄付すら、国が規制する国ですから、

国内アクティブ投信の役割は、つみたてNISAの施行をもって、多くの国民にとっては「無用の長物」となってしまったのです。

だからと言って、今後もアクティブ投信に投資していく「信仰心」を咎めるものではありません。恐惶謹言。

今回は、

- アクティブ投信をポートフォリオから無くすタイミング→ファンドマネージャの人格に魅了されたこと以上に、投信のパフォーマンスが気になりだしたとき。

- アクティブ投信3社への感謝→今の投信の買いやすい環境があるのは、コモンズ投信、セゾン投信、レオスキャピタルのおかげ!

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント