どうも。世界のうりだです。

これからiDeCoを始められる方は、ぜひ読んでいってください!

投資商品は、何も知らないとイメージだけで決めてしまいます。実際に私もそうでした。

もっともイメージがよかったのは、「バランス型ファンド」でした。しかもiDeCoには「ターゲットイヤー型」という、特化カテゴリが存在します。

「株式投資ではリスクが高すぎる!」という方でも、複数の投信で、ターゲットイヤー型と同じポートフォリオを組めるのです。

では具体的にどうすればいいか、楽天証券のiDeCo投信で検証してみました。

コスト削減して、より多くの資産を形成しましょう!

iDeCoでバランス型ファンドは間違い!

金融資産の使い道はいろいろありますが、iDeCoで形成した資産は、完全に老後資金として使います。

iDeCoは長期運用になるのがポイントです。長期運用なら、株式投資の成功確率がアップします。

運用中に売買できるiDeCoでは、バランス調整は業者任せでなく、ご自分でやるべきなのです。

複数カテゴリの組み合わせが可能!

バランス型ファンドだからといって、特別なリスクヘッジができるわけではありません。

商品名にしたコンセプトに沿って、”なんとくなく”決められた割合で、複数カテゴリのファンドで構成されているだけです。”なんとなく”というのは、その割合が正解だと言い切れないからです。

各カテゴリの割合は開示されているので、各カテゴリの投信で購入することで、同じポートフォリオを自分で作れちゃいます!w(゜o゜)w

つみたてNISAだと、株式を含む投信しか買えないので、これができません。一方iDeCoでは、全てのカテゴリの投信を購入することができます。(※会社指定だと限定されている場合があるそうです)

バランス型ファンドにする最大のデメリットは、コスト増です。株式投資に比べて、パフォーマンスが劣る上、業者を太らせているのです。

もったいないの一言に尽きます。

おすすめの自家製ポートフォリオ

どうしても株式全部では不安な方のために、リスク調整に適したポートフォリオを考えました。

「全世界株式」と「定期預金」です。万が一、全世界株式が無い場合は先進国株式、または米国株式で代用しましょう。

定期預金は「国内債券」にする見方もありますが、今の0金利がいつまで続くかわかりません。このままでは、0.15%程度の信託報酬に負けてしまう可能性があります。景気が良くなって金利が上昇したら、乗り換える価値があります。

また、定期預金におけるリスクは「銀行の倒産」ですが、1000万円+利息分までは保証されます。なので、iDeCoの拠出範囲であれば、十分です。

最初は等分でいいと思います。

運用方法としては、スイッチングを活用します。運用途中で、売買することです。

年に1回、全世界株式の騰落率を確認したとき、下がっていたら定期預金を売却して、全世界株式を購入しましょう。これだけです!

やってることはバランス型ファンドと全く一緒です。いやむしろ、ヘタに債券の手数料を払わない分、効率よく運用できる可能性が高いです。

安心感を誘う「ターゲットイヤー型」

バランス型ファンド、特にiDeCoには、「ターゲットイヤー型」といわれる投信があります。

商品名に、あなたが退職して取り崩しを始める西暦年数を冠しています。

いかにも自分の人生に寄り添ってくれそうな商品名に、つい手が出てしまいそうです。

株式と債券の割合を、決められた年次で株式を売って債券を買う運用をしていきます。

なんだか面倒そうですが、やっていることは前述したように、複数カテゴリの組み合わせ内でリバランスしているだけです。

ターゲットイヤー型のデメリットは、”面倒そう”な運用を任せている分、コストが高くなってしまうところです。

正直「おまかせください!」と言ってるだけの業者に、自分の年金を掠め取られているようなものです。

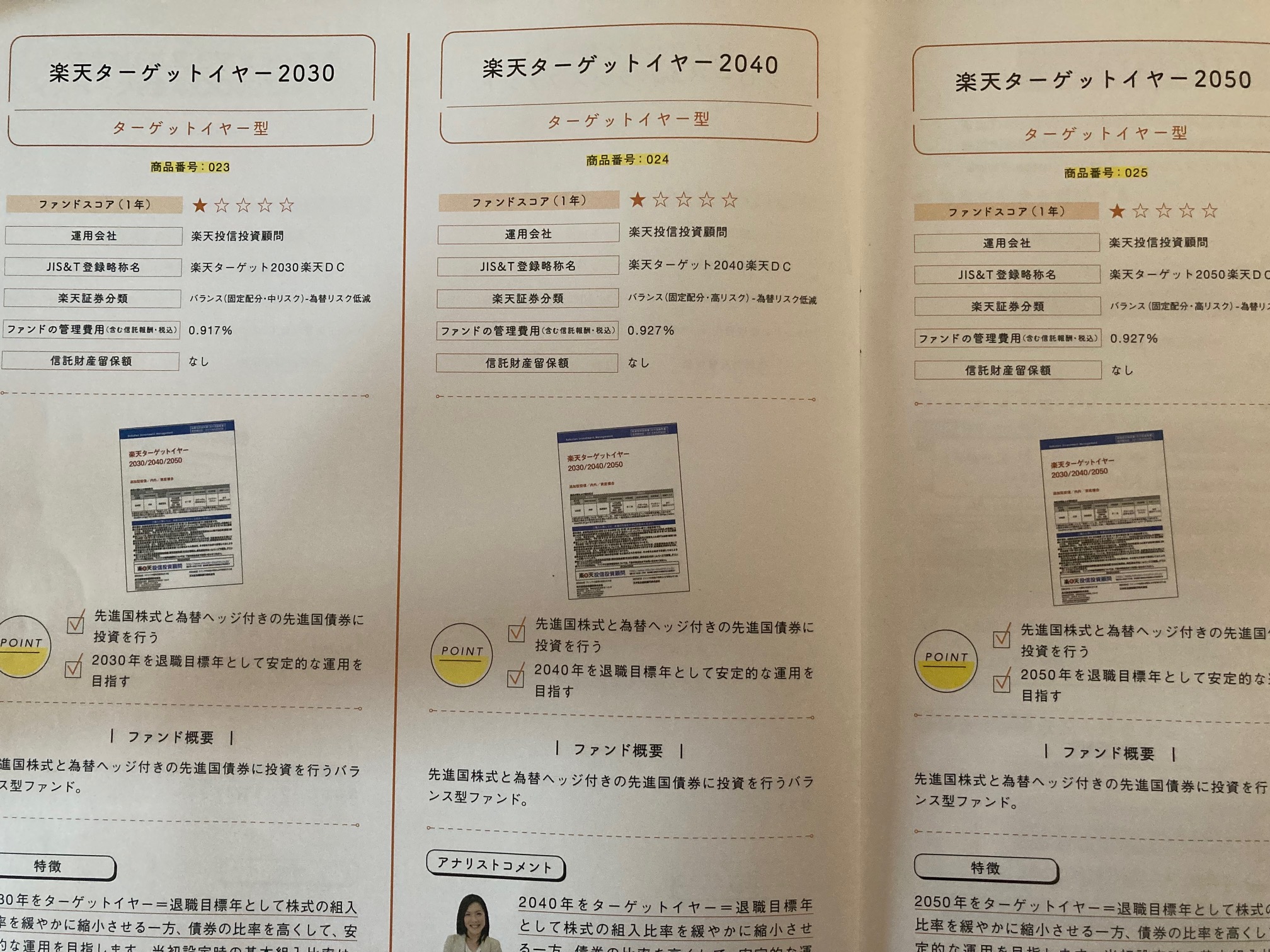

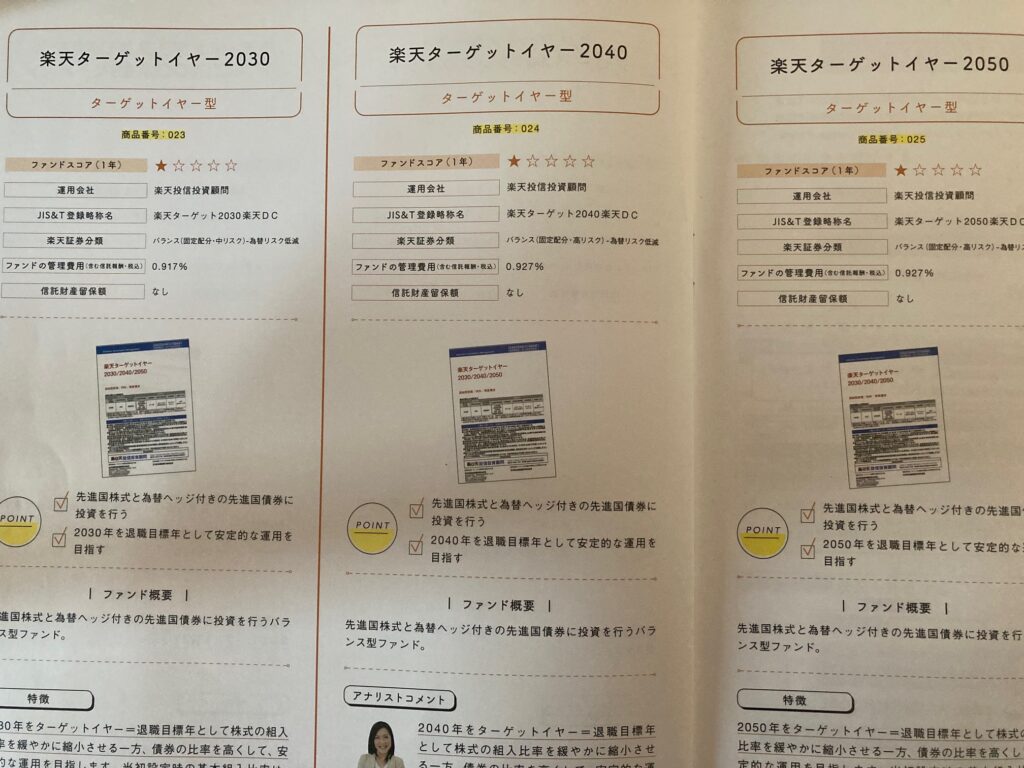

楽天証券の場合

私は楽天証券でiDeCoをやっています。

「楽天ターゲット2030」 「楽天ターゲット2040」「楽天ターゲット2050」の3商品があります。

ファンド概要は、一様に以下の通りです。

先進国株式と為替ヘッジ付きの先進国債券に投資を行うバランス型ファンド。

(引用)楽天証券・2018年度版ドレカラ ~個人型確定拠出年金ガイド 実践編~

ああ、なんとも無難なポートフォリオを組んでますね( ^ω^)

気になる信託報酬ですが、2030が0.917%、2040と2050が0.927%となっています。涙がちょちょぎれるほど、お高いですね~(ToT)

個別の商品を購入することで、ファンド概要を満たす、同じポートフォリオを組むことができます。

- たわらノーロード 先進国株式:信託報酬 0.216%

- たわらノーロード 先進国債券(為替ヘッジあり):信託報酬 0.216%

上記投信を使用することで、同じポートフォリオを組むにも関わらず、約1/4のコストで済んでしまいます!w(゜o゜)w

「高コストの安心」より「低コストの期待」

投資で重要なのは「時間」です。時間をかけることで、複利効果がモノを言います。

強制的に複利効果を出せるシステムがiDeCoなのです。

コストをかけて安心を買うより、低コストで原理原則に則って未来に期待するべきです。

資金ロックをメリットに!?

iDeCoでは60歳まで現金化できない、いわゆる「資金ロック」が生じます。

これを【iDeCo最大のデメリット】と捉える方が多いですが、資金ロックされるおかげで、必然的に長期投資になります。

iDeCoでは、すぐに使えないお金で買った投信に対して、値動きに一喜一憂する必要がなくなるメリットがあります。

株式カテゴリでは、たまにエグい下落が起こります。

「ああ、もうダメだ! 資金を引き揚げよう。」

資金を引き揚げたところで、その現金を今すぐ使えるわけではありません。ただ大損を確定させ、目減りした上、何の上昇期待の無い定期預金ができるだけです。

諦め半分で放置していれば、いつの間にか回復しています。ひょっとしたら、途中経過を見ることがないかもしれません。

取り崩すころには、何事も無かったように、目論見通りの資産倍増になっているでしょう。

まとめ

私自身つみたてNISAでは、バランス型ファンドを買っていたこともありました。

それは、株式を含まないカテゴリの投信を買えないことと、減らさないイメージからでした。

最終的に少額つみたてしかできない投資、長期間見据えた投資では、株式カテゴリを信頼した方がいい結果が出ると考えられます。

今回は、

- iDeCoでバランス型ファンドは間違い!→複数投信の組み合わせで、同じポートフォリオを1/4のコストで作れちゃう!

- 高コストの安心より、低コストの期待→長期運用で、株式投信は回復する可能性が大!

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント