どうも。世界のうりだです。

インデックス投資で重視されるのは、「分散効果」と「ローコスト」です。今回はローコストに焦点を当てます。

投資信託(投信)にかかるコストとは信託報酬です。信託報酬の低さを優先させると、何となく国内カテゴリ、しかも債券に引っ張られそうです。

もはや時代は変わりました!ローコスト・ハイリターンの投資が可能になったのです!

これを読んだら「とりま一番安い投信」から、投資を始める人が増えるかもしれません。

投資信託を信託報酬だけで選んで大丈夫?

つみたてNISAの施行により、インデックス投信が加速度的に改善されていきました。

なにより「信託報酬」の引き下げは、目を見張るような割合設定になりました。

インデックス投信を信託報酬の安さだけで選んだ場合、どのようなラインアップになるでしょうか。

SBI証券のローコスト投信 ベスト5

ネット証券No.1シェアを誇るSBI証券から、ローコスト投信のベスト5をピックアップしてみました。

- SBI・V・S&P500インデックス・ファンド:0.0938%程度

- SBI・V・全米株式インデックス・ファンド:0.0938%程度

- eMAXIS Slim米国株式(S&P500):0.0968%以内

- SBI・先進国株式インデックス・ファンド:0.1022%程度

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド:0.1023%以内

有名な投信ブロガーが推奨する投信ばかりです。

結論から言うと、資産全振りしてみたくなる投信ばかりになりました!(゜∀゜)

SBI証券では、ローコストの投信を上から順に選んで資産形成を始めても、全く問題ないようですヽ(´▽`)/

当然ながら、今回の5本はつみたてNISAの対象投信です。

ランキングを表示させる手順

SBI証券のホームページから、ローコストの投信を導くまでの手順をご紹介します。他にもやり方がありますが、画像のランキングを出すまでのやり方です。

トップページから「投信」をクリックします。(プルダウンは使いません。)

画面左上から「条件検索:パワーサーチ」をクリックします。

投信リストの上の「手数料等費用」をクリックし、「信託報酬」の△(左側)をクリックすると、信託報酬の低い順に並べ替えられます。

外国株・米国株一色に!

顕著な特徴として、外国株と米国株で占められていることが挙げられます。

外国株式カテゴリのインデックス投信のローコスト化は、日本株投資がより衰退していく一因にもなっています(´Д`)

信託報酬は、投資金額で決めるのではなく、あくまで投資金額に対する割合というのがミソです。

投資金額が多くなるほど、運用側の取り分が多くなります。また、運用益の上昇も費用に含まれます。

外国株や米国株の投信を設定するだけで、日本株以上にユーザも集めやすく、運用側は「勝ち確」と踏んでいるのです。20か国以上に投資する先進国株式ですら、コストを抑えられています。

上記の理由から、日本株とのコストの差は今後、開く一方と考えています。

eMAXIS SlimからSBIへ

つみたてNISAが施行された2018年から、低コストの先駆けと言えば、「eMAXIS Slim」でした。

令和に入ってからは、「SBI」がその座を脅かしています。

にもかかわらず、あまりそのことに触れられない理由は以下と考えています。

- SBIの歴史がまだ浅い。→2~3年しか離れてませんが。

- ネーミングの優劣→会社名そのままより、投信オリジナルのネーミングの方がかっこいい。

- 今さら乗り換えにくい。

- いつかまたSlimが巻き返す!←本命

いずれも大した理由ではありません。なのでこれからインデックス投資を始められる方は、SBIで問題ないと考えています。

国内債券は投信で買う意味がない!?

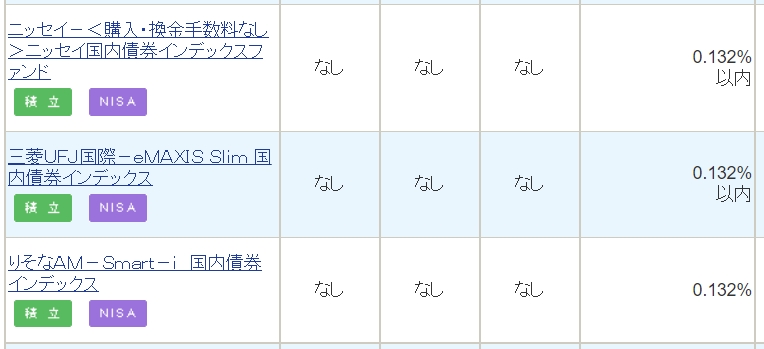

安い信託報酬といったら、まっさきにイメージするのが「国内債券」カテゴリではないでしょうか。

同条件で順位を数えてみたら、なんと15番目になってようやく見えてきましたw(゜o゜)w

その信託報酬は0.132%と、低い部類には入りますが、トップに比べると0.03%も劣っています。

ローリスク・マイナスリターン?!

先進国では、押しなべてゼロ金利政策の真っただ中。金利が付かない上に、債券自体の価格も割高になっています。

モーサテでは朝6時前に、国債の利回りを提示してくれます。それを見てみると、日本国債の金利が0.1%台に乗ることすらありません。

国内債券カテゴリの大部分が国債で占められています。つまり、投信自体の利回りが信託報酬に消えてしまう計算になるのです。

債券、こと国内債券の良さは「ローリスク」です。もちろん「ローリターン」がある前提なので、購入する意味があったのです。

それが今や、リスクを抑えた結果、まさかリターンがマイナスになる商品なのです。

国内債券カテゴリは、しばらく(少なくとも10年?)はリターンを期待できないつもりで保有していく覚悟が必要です。

アクティブ国内債券w

楽天証券のiDeCoでは、アクティブ運用する国内債券が存在します。

その信託報酬は、なんと「0.648%」をうたっています(^_^;)

インデックスの5倍弱です。国内債券だけをひたすらディールし、インデックスの5倍以上のパフォーマンスを出せる運用は、もはやノーベル賞モノでしょう( ^▽^)σ)~o~

預金より利回りが少しいいだけで満足な国内債券で、多く利益をだそうという商品です。

どんなにク〇高い株式主体のアクティブファンドに入れ込んだとしても、利回りが信託報酬を上回る可能性はある程度期待できます。

しかし国内債券のみのアクティブ運用だけは絶望的です。所持されている方は、すぐに別の商品に乗り換えましょう。

定期預金 or 個人向け国債

国内債券カテゴリの(インデックス)投信は、手数料を支払うための商品と化しています。

原則手数料を取られない、定期預金や個人向け国債でプールする方が懸命のようです。

定期預金

流動性を重視するなら、定期預金ですね。満期になれば利回りが多く、途中解約してもペナルティ(元本割れ)は生じません。

住信SBIネット銀行では年2回、ボーナス周辺月になると、1年預かりに限り利回りが0.1%台に大幅アップします。※ただ、年々利回りが低下しているので、いずれ無くなってしまうかもしれません。

個人向け国債

資産形成と割り切れるなら、「個人向け国債 変動10年」がいいようです。インデックス投資のバイブル「お金は寝かせて増やしなさい」や、あの楽天証券・山崎元さんが推奨しています。

最低利回り「0.05%」が保証されています。定期預金と違い、銀行での差が出ないメリットがあります。

まとめ

ローコストという意味で、国内債券よりS&P500の方が預金に近いという、衝撃の事実が分かりました。

長期で保有するだけで、右肩上がりがほぼ確定している外国株式・米国株式のインデックス投信を購入しない理由はありません。

今回は、

- 投信をローコストだけで選んでいいのか?→先進国株式・米国株式と、安定的な利回りが十分期待できるインデックス投資に絞られるため、問題ない!

- 信託報酬の低い投信ベスト5

- 国内債券の現在→投信ではコストがかかりすぎる。定期預金か個人向け国債が良。

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント