どうも。世界のうりだです。

毎月の給料を振り返ると、いくらか残っていませんか?

「おっと、今月はこんなに残ったか。ラッキー!」と、放置してしまうのはもったいないことです。

私のように(?)堅実だと、かなりの額をただ預金口座にプールしたままの方もいるでしょう。

一定期間使い道の無いお金を全額遊ばせておくのは、私に言わせたら機会損失です。

「何があるかわからないから、預金があるに越したことはないだろ!」

もったいないというのは、「将来の自分」に対してです。

お金は使い方によって、勝手に増えていく性質があります。もっとも効率的なのが投資です。

しかも、iDeCoを使えば、20.315%の節税までできてしまいます!w(゜o゜)w

将来の自分に期待するべく、毎月1万円を投資に固定しちゃいましょう!

毎月1万円はiDeCoがおすすめ!

今日はたまたま、画像の一万円札を所持していました!(゜∀゜) (今年一のドヤ顔)

毎月の給料日時点では、おそらく一万円札が、あなたのメインバンクに20枚程度は振り込まれるはずです。

もしそうでなければ、このブログを見ている場合ではありませんからね( ^▽^)σ)~o~

はたらこねっとで一刻も早く、20枚程度の手取りが発生する就業先を見つけてください!(`・ω・´)σ

20分の1は投資!

一万円札20枚の4/5~4/3程度は、ほとんど行先は決まっているはずです。給料日当日に、半分以上が消えている(引き落とされている)方も多いでしょう。

食費は流動的ですが、それでも確実に食費として消費されます。

それらを荒らしだしてみた結果、2~3枚くらいの一万円札は残っていないでしょうか?

そのうちのたった1枚(1万円)くらいは、未来の自分のために使っていきましょう。

未来の自分のための使い道こそ、【投資】なのです!

投資先口座は「iDeCo」一択!

「なるほど。未来の自分のためになるなら賛成です。ではいったい、何に投資すればいいのですか?( ^ω^)/」

iDeCoで検索してみてください。

商品ラインナップとして、投資信託(投信)、定期預金、保険があります。

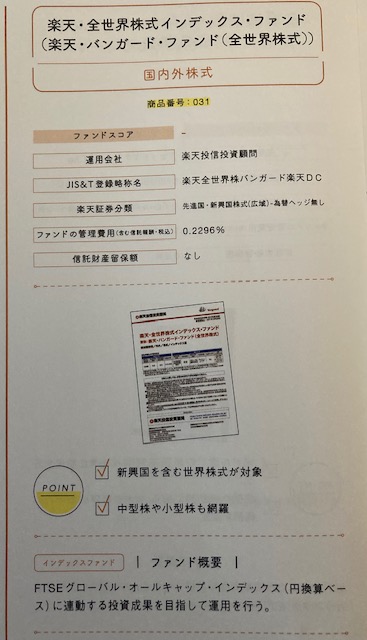

おすすめは「全世界株式」のインデックス投信です。

私がiDeCo口座を開設した楽天証券であれば、

「楽天・全世界株式インデックス・ファンド」(楽天VT)が該当します。

信託報酬(コスト)が、年間0.2296%です。※信託報酬は投資した時点で引かれていますので、追加料金がかかることはありません。

預金金利に比べると、コストが高いように思われるかもしれません。しかし、自身が60歳を迎える数十年間、平均年利5%で運用できること(あくまで見込みであり、保証ではありません)を考えたら、ほとんど意に介さず吸収されてしまうコストです。

↓↓↓↓逆に「買ってはいけない投信」なんてのもあります(;´▽`)↓↓↓↓

さらなる投資額の拡大

「えっ。銀行預金とそんなに違うの!? 投資って、メチャクチャすごいじゃん!(゜∀゜)」

ちょっと勉強すると、楽天VTは他の全世界株式カテゴリの中では割高だとわかります。(楽天証券のiDeCoの中では最安ですが)

「じゃあもっとコストの安い全世界株式投信も、買ってみたいわ!( ^ω^)」

そんなふうに投資に興味がわけば、つみたてNISA口座も開設し、投資額がさらに拡大することでしょう。

あなたの老後は、経済面においてはこれで万全ですね!ヽ(´▽`)/

投資は1万円がちょうどいい!?

思考をフラットにして、投資は「iDeCoで1万円」がちょうどいい感じがします。

「投資の魔力」に憑りつかれて、”ありったけ”ぶつけるようだと、日々の生活に支障をきたすことになりかねません。

「月収の20分の1」、収入の5%を今の自分から切り離すのは、【負荷】としてもちょうどいいでしょう。

1千円では物足りない!

「千円ではダメでしょうか?(゜Д゜)」

最初のうちは、そうしたお手軽な額から始めるのも、否定はしません。ただしiDeCoだと、「最低投資額5千円」という”しばり”に抵触してしまいます。

通勤しているサラリーマンだと、千円札1枚で1日を過ごせるほうが珍しいのではないでしょうか。

1千円だと何か1回の消費により、(たとえ数円のおつりは生じても)あっという間に消えてしまいます。そして、(客観的な状況判断とは別に)痛くもかゆくも感じないでしょう。

毎回の消費に千円札を投じることで、”物の数”という感じはしないはずです。

上記の価値観を有する私からすると、「1千円投資」だとやってる気がしないという懸念があります。

もちろん将来のリターンも、1万円に比べて10分の1ですからね(´・ω・`)

自分の将来に期待する意思表示

1万円という額は、金銭価値の分岐点のような印象があります。

お財布に1枚でも入っているときは、なんとなくリッチな気分になれます。でも、気づいたらなくなっています。

投資額の多寡は、自分の将来に対しての期待度合に比例します。

毎月1万円なら、「将来について真剣に考えているんだ!」という期待の意思表示には、十分ふさわしいでしょう。

毎月1万円を投資し続けることができたら、数十年後の自分が今の自分に感謝することは必至です。

まとめ

人生の充実度にもよります。今が充実しているからと言って、将来のノーケアはありえません。

私のように「現在への不満過多」の傾向があると、投資額が身の丈に合わず膨らんでしまうので、ご注意ください。

当記事は投資の本質よりも、将来気づいたときに、余りあるお得感を得られる(はず)のスキルに着目しました。

今回は、

- 毎月1万円の使い道を投資で固定しよう!→全額iDeCoを活用

- 投資額は1万円がちょうどいい→自分の将来に期待する意思表示できた金額

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント