どうも。世界のうりだです。

※当記事は書籍の広告を含みます。

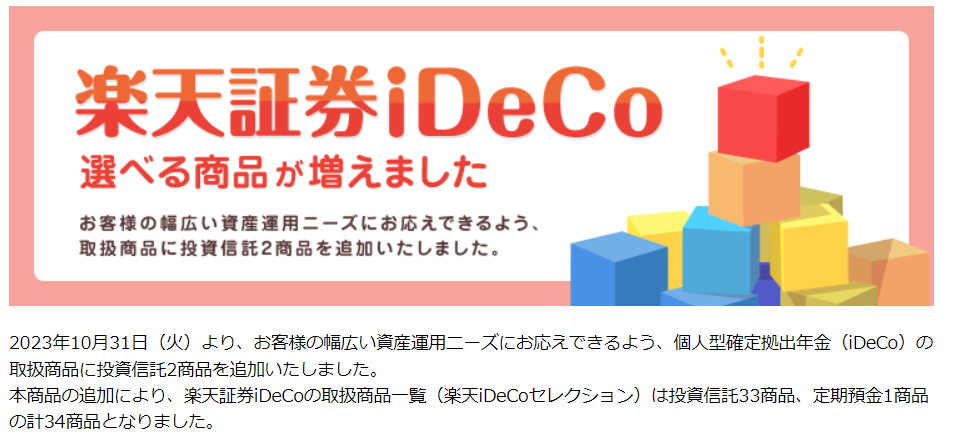

23年10月、楽天証券のiDeCoに2投信が追加されたことを知りました。(※年月に注意してください。)

果たして、現在積立中の投信に追加、もしくは入替えの必要があるでしょうか。

奇しくも、2投信いずれも当ブログで取り上げていましたw(゜o゜)w

楽天証券iDeCoに追加された2投信

当該2投信は、いずれもアクティブ投信でした。

アクティブ投信という時点で、もうお察しという方は、及第点の投資リテラシーをお持ちです(笑)

農林中金<パートナーズ>長期厳選投資おおぶね

「教養としての投資」の著者としておなじみ、奥野一成氏がファンドマネージャを担う「おおぶね」がラインナップに入りました。

- 総資産額:43,726百万円

- ベンチマーク:なし

- 信託報酬:0.99%

- 設定日:2017/07/05

ネーミングから、何に投資しているかすらわかりません。

こういう投信は、よほど納得してからでないと、購入するのは待った方がいいです。

良質なアクティブ投信の指標

余談ですが、良質なアクティブ投信をはかる指標があります。

それは、設定日から20年後、NISAの積立投資枠に入ることです。アクティブ3兄弟のように。(資産形成に向いているとは言ってない。)

おおぶねが上記条件を満たす日が来たら、この記事を嗤ってやってください( ^▽^)σ)~o~

キャピタル世界株式ファンド(DC年金つみたて専用)

- 総資産額:533,324百万円

- ベンチマーク:なし

- 信託報酬:1.701%程度

- 設定日:2007/10/29

「キャピタル世界株式ファンド」(CWF)は、オルカンとよく似たポートフォリオになっています。

それで、信託報酬だけ20倍弱取られるのは…(^_^;)

2007年設定と歴史があるにも関わらず、近年全く投信クラスタの間で取り上げられない時点でお察しです。

iDeCoの闇

NISAやiDeCoの拡充により、金融機関は利益を出しにくくなりました。

そんな時世にあって、なんとか利益を出そうと”狩り場”に選ばれたのはiDeCoの方でした。

よくわからないアクティブ投信を購入する覚悟

以前Xで、専門家が購入してもいい投信のアンケート結果を見ました。多くの方が複数本の投信を挙げています。

中には、聞いたことのない⇒よくわからないアクティブ投信を数本挙げている方もいました。

アクティブ投信は、売り手が利益を出せる投信のため、紹介者に広告費名目の”キックバック”があることも疑われます。

そんなアクティブ投信は、我々購入者側からしたら利益相反の色が濃くなるわけです。

各専門家への思い入れがある方は、彼らの意見を鵜呑みにしてもいいかもしれません。しかし、専門家の意見は遍くフラットな方も見ているわけです。

真意を知ってしまうと、そういうよくわからないアクティブ投信を挙げた専門家の意見は、注意して考察する(=聞くに値しない)必要があります。

iDeCoこそインデックス投信で!

一方、先日惜しまれつつ亡くなった、元楽天証券の山崎元さんは、潔くオルカン(eMAXIS Slim 全世界株式インデックス・ファンド)1本でした。

iDeCoの掛け金、多くありません。特にサラリーマンは上限2.3万円と、NISAの10万円と比べても見劣りします。

それだけに、インデックス投信で着実に増やすことを期待した方がいいのです。

60歳まで引き出せないことを考えたら、利確するタイミングも何もあったものではありませんよね。

まとめ

楽天証券iDeCoは、”業者臭”の強さが否めません。

実は、24年1月にも2投信追加されました!w(゜o゜)w

今回ご紹介した2投信と、後に追加された2投信の順番を考えると、やはり「iDeCoって、あざとい」と言わざるを得ないのです(´Д`)

今回は、

- 楽天証券iDeCoに追加された2投信(アクティブ投信)→「おおぶね」と「キャピタル全世界株式」

- iDeCoの闇→業者側が儲かる利益相反の商品が多い。どうせ引き出せないからこそ、インデックス投信でOK!

について、書いてみました。み

最後までお読みいただき、ありがとうございました。

コメント