どうも。世界のうりだです。

確定拠出年金(iDeCo)は、ほぼ全国民ができるようになりました。

個人事業主と会社員なら、確実に加入できます。また、中規模以上の企業は、iDeCoが必須という会社も増えています。

個人で口座開設する場合、証券会社、銀行がメインですが、生命保険(生保)会社でも開設することができます!

残念ながら現状では、生保のiDeCo情報は、ほとんど出ていません。

数少ない生保のiDeCoとして、第一生命保険を見つけましたので、ご紹介します。

第一生命保険で確定拠出年金を運用する方へ

保険大好きな日本人は、「生保くらい当たり前!」と、セールスレディに勧誘されるまま加入してしまいました。

「満期になれば、年金のプラスアルファにも活用できるんです!」

しかしiDeCoやNISAの拡充により、「生命保険は年金にならない!」という正論が日の目を見るようになりました。

そんな世の中の風潮に甘んじて、生命保険が黙っているはずがありません。

「だったらうちらも、iDeCoをやろうじゃないか!(`Д´)σ」

選ぶプランは「第一生命のiDeCoミライデコ」

iDeCoは複数プランの中から選ぶ金融機関があり、第一生命もそうです。

第一生命では3つのプランがありますが、「第一生命のiDeCoミライデコ」の一択です。

理由は、信託報酬が安いインデックス(パッシブ)投信が多いからです。

私が選ぶなら、下記の2投信です。

- DIAMたわら先進国株式 「信託報酬:0.09889%」は、第一生命iDeCo内で最安!これだけでも十分!

- OneDC国内株インデックスF 上記と合わせて、【全世界投資】が実現します。

気が変わるリスク

iDeCoの積み立てを開始してから種々の情報に触れて、「インデックスでは物足りない(´Д`)」と思うかもしれません。

または、債券やREITも入れてみたいと思うかもしれません。

債券とREITを選ぶ場合、アクティブとパッシブが1本ずつ(もちろんパッシブを選ぶべし)なのも、ミライデコを勧める理由です。

目移りすると、趣向が凝らされた投信にシフトしたくなります。むしろ私は、始めたときにたくさん買い過ぎました(^^ゞ

5年間投資をやってきましたが、結局インデックスのシンプルさと、(長期投資ゆえの)株式投信一本が一番だと思えるようになりました。

口座手数料はネット証券と一緒

意外だったのは「手数料」です。なんと、SBI証券など大手ネット証券と一緒でした。

口座開設時の2,829円と、拠出回数ごとに171円です。

ニッチな金融機関だと、これ以上に手数料がかかる場合がありますので、安心です( ^ω^)

ここまでは、第一生命でも良さそうなのですが・・・

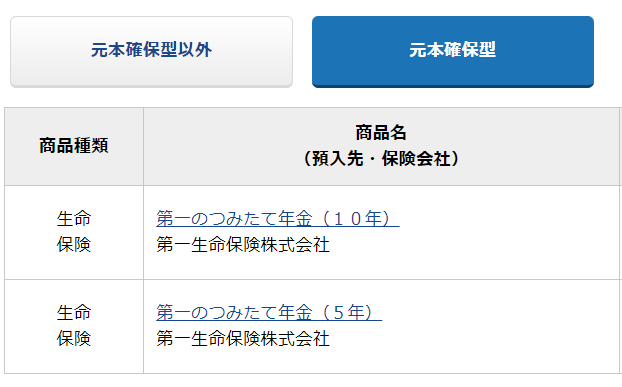

元本確保型商品に保険を選んではいけない!

第一生命のiDeCoでは、元本確保型商品として選べるのが「生命保険」のみになっています。

元本確保型で生保しか選べないと、iDeCoのメリットを最大限に生かすことができません。

リバランスに手数料?!

iDeCoでは非課税と所得控除以外に、NISAにはないメリットがあります。

それは「リバランス」できることです。

リバランスは、ある資産を売却して別の資産を購入することです。

つみたてNISAではこれができませんし、一般NISA(新NISA含む)では年間の投資枠を減らしてしまいます。

一方iDeCoでは、リバランスすることに、回数も金額枠も制限がありません。

価格変動型(株式投信)と元本確保型商品の半々で積立をしていた場合、株式が暴落したときに、元本確保型を売却して株式を多く買いつけることが想定されます。

元本確保型で生命保険を選択した場合、売却すると解約手数料がかかってしまいます。

iDeCoでは、運用中の売却益に対して非課税です。これとは逆に、生命保険は売却時にマイナスになる”ペナルティ“を背負っているのです。

リバランスを見込んでいるなら、ペナルティの無い定期預金を使う一択になります。

結果、第一生命でのiDeCoは不可となります。

「長生きする前提」との矛盾

保険は、不祥事があったときに最大限の補償を受けられます。

生命保険の場合、不祥事とは「自身が死亡した場合」、またはそれに準ずる状態に陥ることです。

iDeCoって、老後の人生をより豊かにするための制度です。不祥事と矛盾しますよね?

第一生命のiDeCoで、生命保険に積み立ててきたあなたは、五体満足で無事に解約できる年齢に達したました。

「iDeCoってやってて、本当によかった(;´▽`)」

そう思ったのもつかの間、元本からほとんど増えていない元本保証型の口座を見たとき

「チッ。こんな少ないんだったら、死んでおけばよかった」と、自分で自分に舌打ちをする姿を想像してみてください。

まとめ

24年からの新NISAに目が行きがちですが、iDeCoでも自社商品を売るために、各社必死です。

縁故で断りづらい事情がある方のために、情報を開示しました。

iDeCoやNISAを買われても、胴元(金融機関)がほとんど実入りがありません。それだけに、手数料を取れる商品を売ることに必死です。

「老後を充実させる」というiDeCoの意義を考えたら、生命保険に積み立てることが愚かだとわかっていただけたら幸いです。

今回は、

- 第一生命保険でiDeCoを運用する方→非推奨。やむにやまれず開設したら、左端の「ミライデコ」を選択。パッシブの先進国株式(または国内株式)を選択。

- 元本確保型は「生命保険」しか選べないデメリット→運用中は解約手数料を支払うため、リバランスしづらい。

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント