どうも。世界のうりだです。

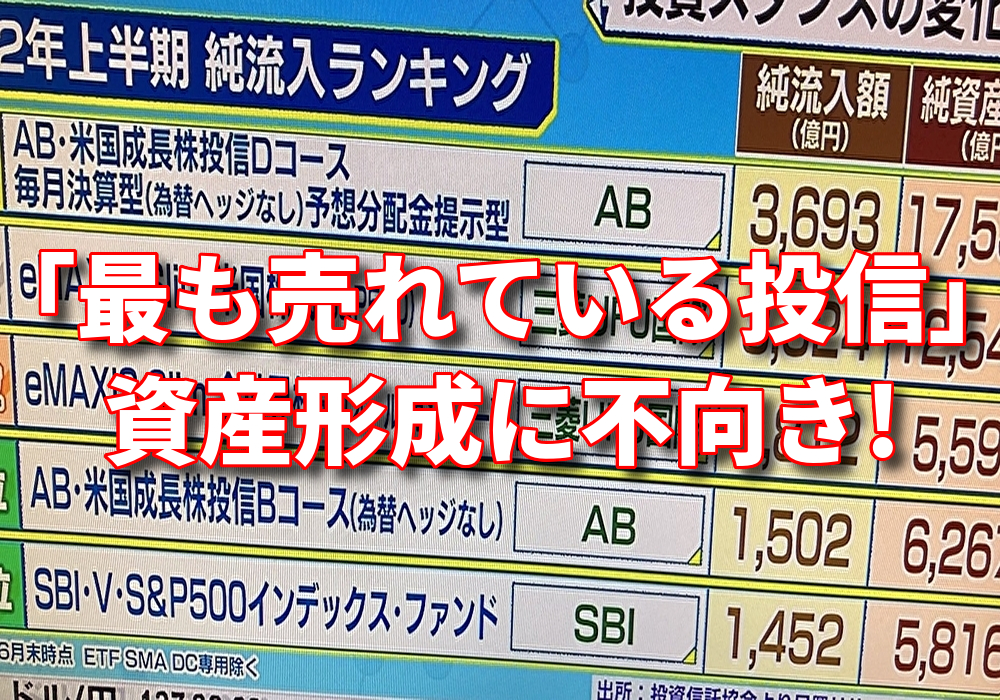

国内で「最も売れている投資信託(投信)」が何という投信か、ご存知でしょうか?

「人気の投信なのだから、もっと前面に出した方が、個人の資産形成が進むのでは?」

そのように考えるのが自然ですが、残念ながらその投信は、つみたてNISAでは購入できません。

その投信の実態に迫ります!

「最も売れている投信」は個人の資産形成に不向き!

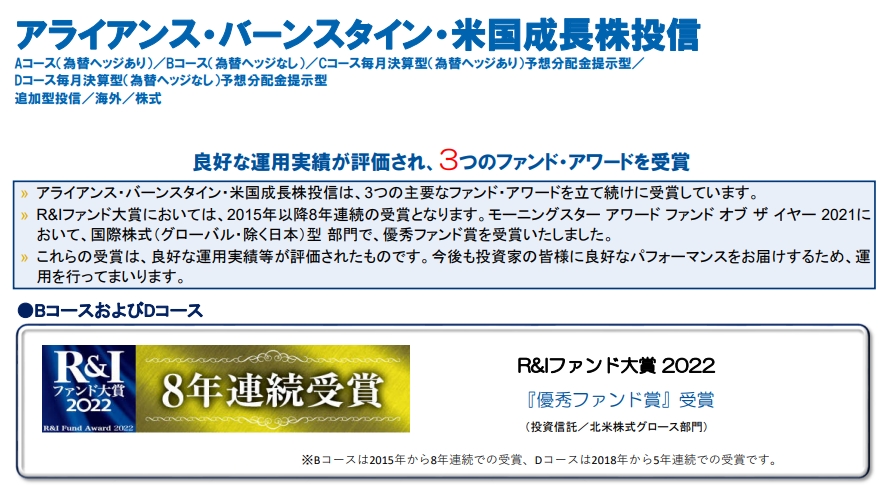

アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型

これが、現在日本で最も資金流入が多い投信の名称です。(以下、ABDとします。)

名前の長さから、「寿限無」とか「垂乳根(たらちね)」といった落語を思い出される方は、私だけでしょうか(^_^;)

償還日

ABDでは、償還日「2034年6月15日」が設定されています。

償還日が設定されている投信は、つみたてNISAの対象条件から除外されてしまいます。

つみたての期間がちょうど償還日に終了するにしても、そのまま運用し続けたいところです。しかしABDでは、それもかないません。

銘柄数

ABDの構成銘柄数は、49銘柄となっています。

少数精鋭の銘柄数こそ、アクティブファンドの真骨頂です!(`・ω・´)σ

全部が優良銘柄なら、分散させるより集中した方が、儲けが大きくなるからです。

反面、下落する銘柄の割合が大きくなる可能性もはらんでいます。

上位10銘柄を見ると、確かに聞いたことのある企業名が多いので、安心感があります。

でもこれらの銘柄は、どこかの投信で見たことあるような…(´・ω・`)

予想分配金提示型

ABD一番の売りは、毎月分配金を出すことです!

「予想分配金提示型」とあります。これは一定の利益に応じて、毎月の分配金が変わるというシステムです。

資産形成する上では、分配金は再投資をすることになります。

ABDをたとえ分配金に対して非課税の一般NISAで運用しても、分配金受け取りのたびに「基準価額」が下がってしまうのです。

資産形成するなら、分配金のない投信にするのが鉄則です。

資産形成するなら「2番目に売れている投信」!

資産形成が目的なら、2番目に売れている投信をおすすめします。

それは、「eMAXIS Slim 米国株式(S&P500)」です。

償還日は無期限であり、つみたてNISAの対象商品です。

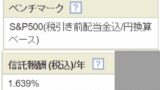

信託報酬を比較すると、ABDが「1.727%」のところ、Slim S&P500はなんと、「0.0968%以内」。ABDのおよそ17分の1です。

構成銘柄は500銘柄と、分散が効いています。ABDの49銘柄に比べると、単純にリスクが10分の1になっています。

そしてABDの49銘柄は、当然ながらS&P500に網羅されています。あ、だから見たことがあると思ったんですねぇ!( ^ω^)

資産形成は「成果を急がなくていい」ので、Slim S&P500のリスク量で十分なのです。(とはいえ、そのリスクはかなりのものですが。)

ABDは誰のための投信?

ABDは一体、誰のための商品なのでしょうか。また、どうして流入額ナンバーワンを維持できているのでしょうか?

プロ筋の商品

ABDを購入すると、まずは投信の販売会社、運用会社が潤います。

インデックス投資を推進する投資クラスタに大人気のSBI証券さんで、ABDを購入することができます。

SBI証券の本音としては、Slim S&P500よりもABDを買ってほしいのです!(゜Д゜) 理由は、儲かるからです。

分配金すら出さない”シブチン”なインデックス投信では、SBI証券には、ほとんど利益が取れません。

受益者にメリットの無さそうなABD。なのに流入額ナンバーワンというのは、プロ筋商品と考えた方がよさそうです。

プロというからには、商う金額の桁が違います。

一厘一毛を争う我々庶民の投資家は、手を出す必要がありませんね。

まとめ

売れているからといって、庶民が買っていい投信とは限りません。

分配金は現金への執着をあおっているにすぎません。

取り崩しの日までは、口数として持っておくことで、複利効果を最大限に発揮できるのですから。

今回は、

- 「最も売れている投信」は個人の資産形成に不向き!→2番目に売れている「eMAXIS Slim 米国株式(S&P500)」の方がベター!

- 「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」は、売り手側と関連するプロ筋が喜ぶ投信!

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント