どうも。世界のうりだです。

「投資のソムリエ」という、人気のバランスファンドがあります。

楽天証券のiDeCoでは、中身が同じ「投資のソムリエ<DC年金>」が選択肢としておかれています。

パンフレットを見て、なんとなく買いたくなってる方は、この記事を読んでからでも、遅くはありません。

「投資のソムリエ<DC年金>」を買う前に

楽天証券のiDeCoでは、「投資のソムリエ<DC年金>」(以下、ソムリエ)という投信が用意されています。

ネーミングを見ただけで、なんとなく良さそうな商品に見えることでしょう( ^ω^)

では、この投信のメリットを探っていきましょう。

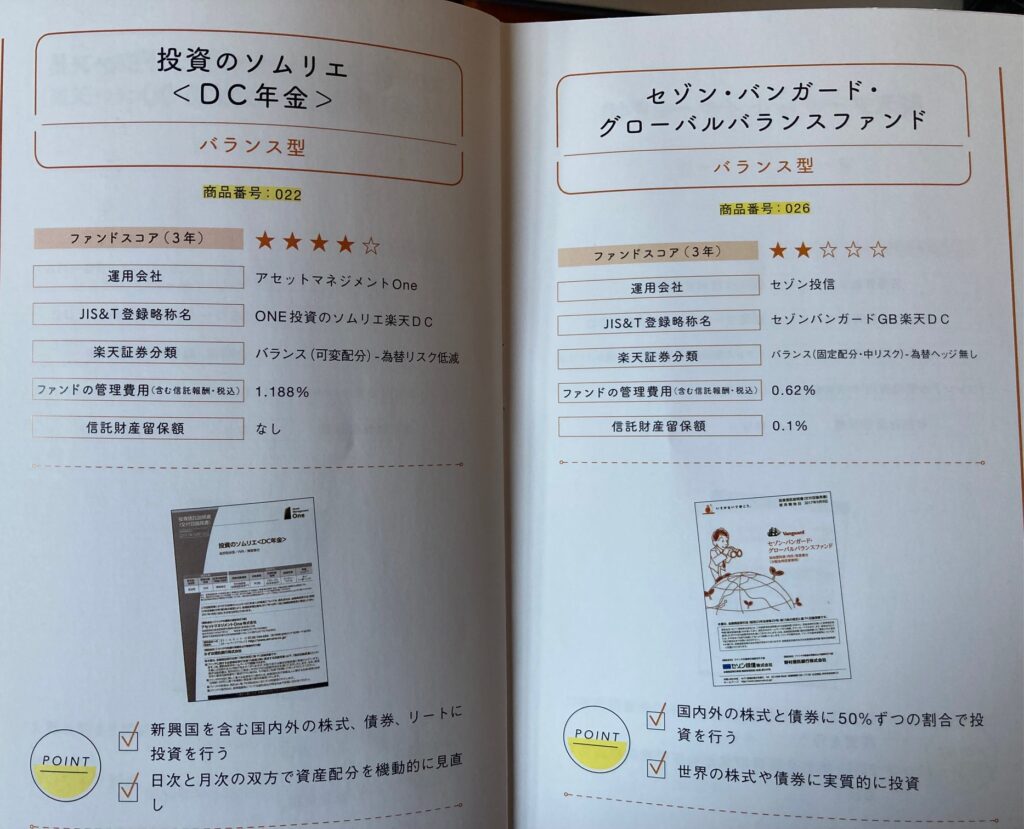

まずはスペックを紹介しておきます。

- 総資産額:384.26億円

- 信託報酬:1.21% ※消費増税分、画像よりも高くなっています。

- 信託財産留保額:なし

- 分配金:0円を継続

信託報酬が1%代の時点で、バランスファンドとしてはかなりうま味がなくなってしまいます(´Д`)

一点見どころがあるとすれば、「分配金を支払っていないこと」です。

オリジナルのソムリエでは、半年ごとに分配金を支払っています。

ただ、当該投信はiDeCo専用ですので、分配金を出す意味がない(現金化できないので)と判断しています。これにより、オリジナルよりも複利効果を見込めます。

コンセプト

パンフレットのアナリストコメントを紹介します。

投資環境の変化を速やかに察知し、日次と月次の双方で資産配分を機動的に見直す点がポイントです。為替リスク低減のための為替ヘッジも適宜行い、最終的に基準価額の変動リスクを年率4%程度に抑えることを目標としています。

楽天証券 2018年度版「ドレカラ」~個人型確定拠出年金ガイド 実践編~

これを読む限り、時世に応じて、頻繁に売買すると解釈できます。

「なんて親身なんだろう!」「やっぱプロにやらせるのが一番!」

そのような「投資=玄人はだし」と考えている人は、ソムリエはうってつけです!

下げ相場に強い?!

内部で売買することで、リバランス効果が働きます。結果的に、下げ相場に強みを発揮します。

ソムリエは完全に「防御タイプ」と判断しましょう!

下げ相場に強い代わりに、好景気の恩恵は受けにくいと言えます。

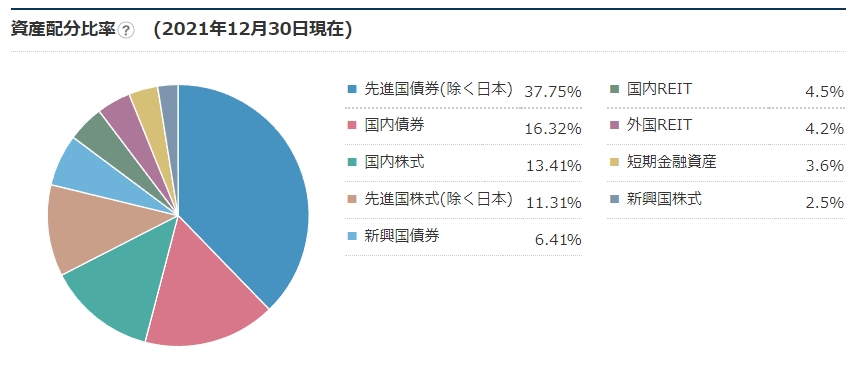

外国債券がメイン

ソムリエの資産配分ですが、外国(先進国)債券がほとんどのようです。※「よう」というのは、アセットoneのオフィシャルのページでは、ポートフォリオを確認することができないからです。

「債券はリスクオフの商品」と言われていますが、果たしてそうなのでしょうか?

ニュースでは毎日、ドル円相場を見せられています。2022年は、日々1円単位で上下しています。

これだけ変化する貨幣価値が、外国債券の場合はそのまま価格に跳ね返ってくるのです。十分なリスク商品と言えます。

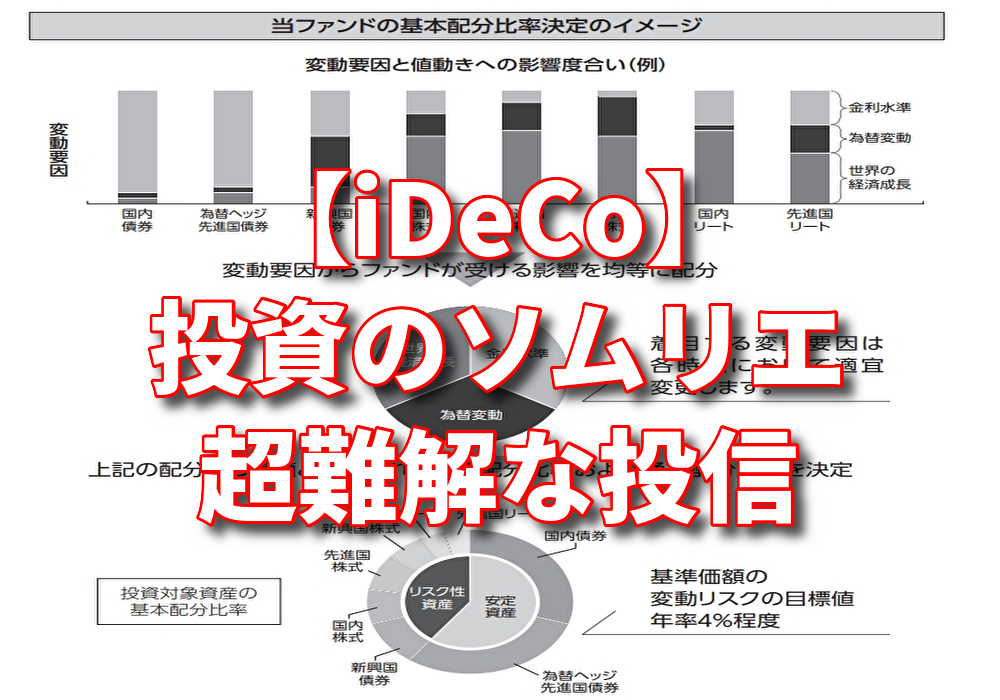

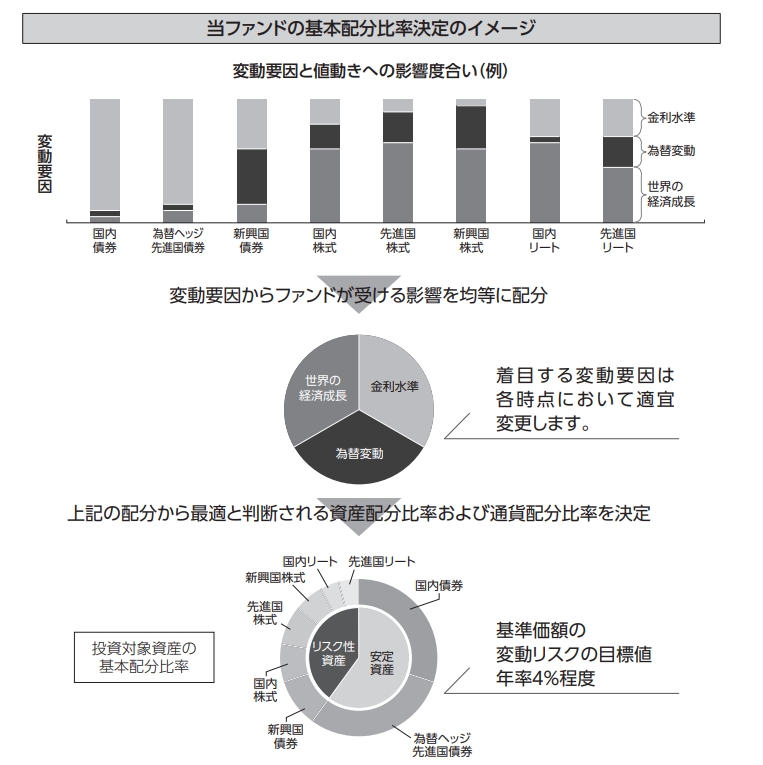

超難解な「基本配分比率決定」のプロセス

先述しましたが、明確な資産配分の図表がどこにも書かれていません!?

その代わり、上図のような「基本配分比率決定」なるプロセスが紹介されています。いかにも“考え抜かれた特許モノの職人芸”を醸しています(゜Д゜)

なるほど。「金利がほぼゼロ」だと、「金利水準が高い」ということから、現在は債券のウェイトが高くなるようです。

いや、2番目の「最適と判断される」というのが、ブラックボックスですね。最初の棒グラフの割合をそのままシフトさせているわけではなさそうです。

そのままシフトさせると、新興国株式の割合がもっと高くなりそうですからね。

債券→株式シフトのタイミング

低金利政策を打破すべく、2022年3月にFRBは米国債利上げの決定をしました。

国債の利上げは、相対的に債券の価格下落を指しています。

ソムリエにおいては、近日中の大幅な資産配分の変更が懸念されます。

いずれにしてもソムリエは、素人が手を出せる投信ではなさそうです。

iDeCoでバランスファンドしか選べない場合

そもそも当ブログでは、iDeCoでバランスファンドを買うことを推奨していません。

というのも、iDeCoでは”自動的に”運用期間が長くなります。

そのため、株式のリスクをそのまま利益として取り込める可能性が極めて高くなります。

ひょっとしたら、企業型だと選択肢として定期預金とバランスファンドの2択なんていうこともあるかもしれません。

「究極の選択を迫られた場合、どうしたらいいでしょうか?」という疑問に、答えてみました(^_^;)

セゾン・バンガード・グローバルバランスファンド(セゾン投信)

- 総資産額:2900.51億円

- 信託報酬:0.62%

- 信託財産留保額:0.1%

- 分配金:0円を継続

楽天証券iDeCoで購入できるバランスファンドでは、

「セゾン・バンガード・グローバルバランスファンド」が一番いいようです。

2007年からのロングセラーで、人気もソムリエに負けていません。

株式と債券が半々の割合という、バランスファンド王道を行っています。

セゾン投信の商品最大の懸念点、それは、今どき信託財産留保額を取ることです。これだけは、弁解の余地がありませんm(__)m

楽天証券iDeCoのバランスファンド

コスト(信託報酬)だけだと、「楽天・インデックス・バランスファンド(DC年金)」が、0.2%台で最安です。

当該投信の資産配分は債券85%と、コストを差し引くとほとんど預金とレベルになってしまいます。リスクを取っている分、(元本保証されている)預金よりデメリットとも考えられます。

運用終了した60歳時点で、本当に後悔しないか疑問です。

ターゲットイヤー型(末尾の数字だけ違う投信)は、一番数字が大きい「2050」にすることで、株式の割合を増やすことができます。

マネックス資産設計ファンド<育成型>(マネックス証券)

- 総資産額:140.98億円

- 信託報酬:0.55%

- 信託財産留保額:なし

- 分配金:0円を継続

当該投信は、国内外(新興国を除く)の株式、債券と、6%程度のREITを含んでいます。

資産配分の概要は、株式と国内債券を1/4ずつまではGPIF(年金を運用する)と一緒で、残り3資産で配分しています。

GPIFより若干多くリスクを取れることに、個人的には好感を持っています( ^ω^)

完全に「攻めの運用」ですね!(`・ω・´)σ

企業型でマネックス証券を採用している話は聞いたことありませんが、今後採用する企業は出てくると思います。

マネックス証券のメリットは、とにかく米国株式のサービスが充実しているところです!

現在の米国株ブームを見るに、新規にiDeCoを採用する企業は、米国株のメリットを勘案するのではないでしょうか。

iDeCoと一緒に、米国株式全般にも投資してみたい方は、ぜひ口座開設をしてみてください!

マイバランス70(確定拠出年金向け)(LINE証券)

- 総資産額:1,332.8億円

- 信託報酬:0.154%

- 信託財産留保額:なし

- 分配金:0円を継続

証券会社最大手の野村証券のマザーファンドから構成される、当該投信。総資産額の多さが、その安全性をバックアップしています(゜∀゜)

どの投信を選んでも、コスト(信託報酬)が一緒なのが、LINE証券iDeCo最大のメリットです。

変なことをいうと、複雑な投信(手間がかかる)ほどお得とも言えます。

なので、iDeCoでバランスファンドを買うなら、LINE証券一択なのです!

PCなんて持ってないという人は、これから増加していくでしょう。

スマホ比率が高くなる→加入者が増えれば、コストが安くなることを期待できるのです。

まとめ

iDeCoはつみたてNISAと違い、地雷投信の率が高いのです。(ソムリエがそうとは言ってない)

それだけに投資初心者は、ネーミングと運用の不明さで、投資商品を決めてしまいがちです。

私も初見だったら、ソムリエの響きに心惹かれてしまったところでしょう。

企業型で固定されていないかぎり、できるだけ米国株の割合が多いインデックス投信を選びましょう!

今回は、

- 「投資のソムリエ<DC年金>」を買う前に→難解過ぎる仕組みを理解できるか。

- iDeCoのバランスファンド比較

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント