どうも。世界のうりだです。

2018年7月からつみたてNISAを始めた私は、投資歴丸3年を経過したことになります。

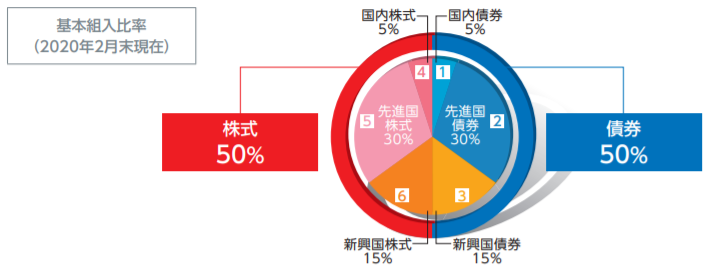

私はバランスファンドをコア(メイン)に据え、つみたててきました。そのままバランスファンドを続けても、十分にメリットがあると思います。

バランスファンドが初心者向けと言われることに、3つの理由があることを再認識しましたので、ご紹介します。

つみたてNISAで「バランスファンドは初心者向け」と言われる3つの理由

私は辛くも初心者を脱したと思われます。それは「初心者向け」と言われる理由が、大きく3つあることを改めて認識したからです。

非課税の恩恵を最大限に受けることより優先して、バランスファンドから投資の特徴を受け入れることをおすすめします。

1.いろんな資産に投資できるため

バランスファンドを購入することで、金融資産にまんべんなく投資することができます。

つみたてNISAは、利益に対して非課税であることから、「株式だけで十分!」と言われます。

でも最初は、なんでも買ってみたいし、持ちたくなります。3年たった私も、未だにそのマインドは残っています。

確かに、株式だけの方が価格上昇を望めるため、理にはかなっています。

でも、理屈だけで動けないのが人間です。つみたてNISAから投資を始める初心者が、その好奇心を抑えてまでストイックな商品選びをする必要はありません。

2.価格上下のリスクを理解できるため

次に【価格上下のリスク】を知ってください。いやでも知ることになるでしょう。

リスクとは何も、下落することだけを指しているのではありません。

まんべんなく投資した結果、どれだけ上がるのか、またどれほど下落を抑えられるのかを知りましょう!

昨年春のコロナショックから現在まで、金融市場は異常なほど好況をキープしています。

6資産、8資産のバランスファンドでは、16~18%の含み益を出しています(゜∀゜)

このパフォーマンスはおそらく、バランスファンドの上限と思われます。残念ながら、米国株式や先進国株式カテゴリでは、50%の含み益になっています。

次に来る下落を極力抑えられることを考えれば、十分に満足できると考えても不思議ではありません。

3.短期で売らなくてもいいため

つみたてNISAを施行した上で、政府がもっとも訴えたかったのが、「バイ・アンド・ホールド」です。

「売買することが、投資ではない!」、と。

持っておくだけで、原則価格が勝手に上がります。株式を保有することで、経済効果も増大します。

つみたてNISAを使うからには、つみたて投資することになります。これは、購入機会が一度きりではないメリットを享受できます。

つみたて投資は、所持する投信の口数を、定期的に増やしていくことです。下落時は口数を多く買うことで、投資の原則「安く買う」を実行できています。

売らなくても利益を出せる可能性が多くあるのが、つみたて投資の醍醐味です。

リバランスで利確

「最終的に現金にして使うんだから、下落する前に売っちゃった方がよくね?(´・ω・`)」

利益確定(利確)ことが必要だと知っています。数十万円の含み益は、売却させるのに十分な魅力です。しかし、その考えはワナです。また、バランスファンドは利確の望みを”半分”かなえてくれます。

バランスファンドにおける利益の源泉は、おおむね株式によるものです。

株式カテゴリで得た利益を、債券カテゴリに移すリバランスを、各バランスファンドの規約に沿って行います。リバランスにより、自然に利確できてしまうのです!w(゜o゜)w

一攫千金を信じて恩恵を受けたのは?

つみたてNISAで行う「インデックス投資」は、長期間ただ持っていればいいわけです。

株式売買、BTC、FX、青汁のように、「投資即一攫千金」という誤認識が、常識としてまかり通りました。

それを実現できたミセス・Wナベ、ウルフM田、Y沢さん、M崎さんのいうことを信じ、彼らの話を鵜呑みにした結果、恩恵を受けたのは彼らだけでした。

メディアと一緒になって、彼らは授業料ビジネスを始めたにすぎませんでした。書籍の購入、セミナーへの参加は、彼らの片棒を担がされただけです。

慣れたら株式全振り!

バランスファンドで淡々と積み立てていくのも、もちろんいいでしょう。

ただし、投資の魅力を掘り下げると、バランスファンドでは(コストを意識しなくても)なんだか物足りないことに気づきます。

運用期間の長さ

投資額以上にパフォーマンスに影響するのは、運用期間です。幸いつみたてNISAは、20年間の運用利益の非課税を担保しています。

その間に、数度の下落局面を経験するでしょう。だからといって、そこで”狼狽売り”する豆腐メンタルはとっくに卒業しています。

その期間と覚悟があれば、もう債券カテゴリは足かせでしかありません。

半分に減っても叩かれない

あなたのつみたてNISAの資産を株式全振りにした結果、一時的に評価額を半分に減らしたとしても、Yahoo!のトップニュースで叩かれるはずはありません。

GPIFの資産運用は、数%減らしただけでトップニュースですからね。それを自分に置き換えてしまうマインドは、わからなくもありません。

つみたて投資におけるドルコスト平均法と、株式カテゴリのリスクを知っていれば、下落がメリットになることをご存知のはずです。

「投資は自己責任」を、「将来の利益は独り占め」と読み替えれば、一時的な下落を他人にとやかく言われることを気にする必要はありません。

月の投資額が少額

つみたてNISA、iDeCoで、毎月つみたての設定をされている方が多いと思います。

あなたにとってその金額は、多いでしょうか?

サラリーマンだと、iDeCoの月額が2.3万円までです。つみたてNISAと合わせると、約5.6万円が上限と考えられます。年間で67.2万円です。

どうでしょう。その金額は、給与のフロー(手取り額)の何%でしょうか?

つみたて金額がフローの25%未満、かつ上限額に収まる方は「少額」と割り切ることを提唱します!

つみたてNISA、iDeCoの歴史が浅いことから、運用期間もかなり残っているはずです。

資産形成が「資産増大」を望むものなら、その可能性を最大限追求するべく、少額なら株式全振りでもいい、という結論に至りました。

まとめ

この度、つみたてNISAにおける世界経済インデックスファンドへのつみたてをストップしました!(゜Д゜) その額を全て、株式カテゴリにシフトしました。

後悔はありません。上記結論を導くまでに、必要な勉強時間とコスト(信託報酬:0.55%、信託財産留保額:0.1%)だったと思っています。

毎月のつみたて金額が、少額を超える状況になれば、それからポートフォリオ運用を考えても遅くはないでしょう。(これ以上の税制優遇は使えませんからね)

今回は、

- バランスファンドが初心者向けと言われる理由→価格上下のリスクに慣れて、不用意な売却を抑える役割。

- 慣れたら株式全振り→「少額」未満の投資なら、資産増大を最大限に追求しよう!

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント