どうも。うりだです。

iDeCoを申し込んだときに何が送られてくるのか、事前に見てみたくないですか?

なんの知識もなく、配送されてきた商品一覧を見ると、なんとなくよさそうな商品を買付設定してしまうかもしれません。

中には「初心者を釣る」べく、買わない方がいい投信も紛れています。

今回は楽天証券の冊子をもとに、ラインナップされた投信から、おすすめできない投信を指摘してみました!

※尚、今回紹介するのは、2018年当時に受領した資料です。

楽天証券でiDeCoを申し込んだ場合

A4サイズの白い封筒が送られてきます。

封を切ると、2冊のカラー冊子が目に留まるはずです。

これらの冊子は別に、読んでも読まなくてもいいでしょう(^_^;)

というのも、まだまだ浸透していないiDeCoに、自ら率先して申し込むのは、それなりの知識があった上のはずです。

大企業であれば、勉強会もあるそうですし。勉強会で習う以上のことは、書かれていないでしょう。

封筒内のメイン書類はもちろん、申込書類と返信用封筒ですからね。

読みどころは「商品一覧」

どうしたって気になるのは、どの投資信託(投信)を購入できるのかが記入されている「商品一覧」かと思います。

※楽天証券では、購入できる金融商品として「投信」と「定期預金」の2種類があります。

楽天証券で言えば「ドレカラ ~個人型確定拠出年金ガイド 実践編~」に書かれています。

全ての商品が余すところなく、魅力的に書かれています。

うがった見方をすると、メリットしか書かれていません。

同じカテゴリなのに、2~3商品出されてしまうと、いったい何を選べばいいのかわかりにくいですよね(´Д`)

価値観はそれぞれあるかと思います。信用したいと思った情報から、iDeCoに申し込んだ方もいると思います。

せっかく勇気を出して申し込んだ気持ちに、水を差そうとは思いません。

それでも「選ばない方がいい投信」というのはあるのです。

iDeCoは投信における”初心者ホイホイ”

iDeCoをきっかけに投信を購入する人、いわば投信購入の「初心者」が多くいるはずです。

販売会社(今回で言えば楽天証券)と運用会社(投信を提供する会社)の連携により、iDeCoのラインナップが決まります。

運用会社は、つみたてNISAや特定口座では見向きもされなくなった投信を”さばく”場として、iDeCoに目を付けます。

運用会社から「…なあ、いいだろ?! ここで取り扱ってよm(_ _)m」と頭を下げられれば、販売会社としては受け入れざるを得ないでしょう。

投信における“初心者ホイホイ”ともいうべきiDeCoに並べておけば、商品の選択肢が極めて少ないため、ワンチャン選ばれる確率は非常に高いのです。

おすすめできない投信 ワースト3

こういう記事では、おすすめ商品を書くのが普通かもしれません。

私が思う「ホイホイ的な投信」についてピックアップしてみようと思います。

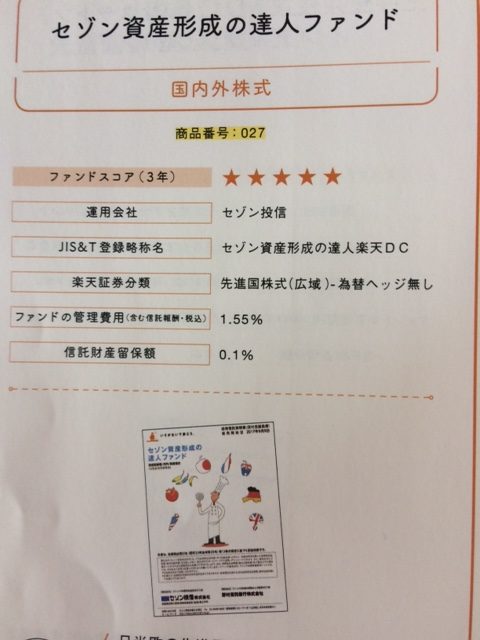

第3位 セゾン資産形成の達人ファンド

当ブログの原点ともいうべき投信です。

「なんだ。うりだはセゾン投信の回し者だったんじゃないの?(´・ω・`)」

本当は回し者になりたいのですが、当方セゾン投信のアフィリエイト申し込みすら、蹴られています。

そうではないことを、ここで取り上げることでも示してまいります。

ぶっちぎりに高いコスト

コストが高すぎる!この一言に尽きます。

ファンドの管理費用は「1.55%」(2018年当時)と、冊子内で3番目の高さです。

さらには、「信託財産留保額」(売却時にかかる手数料)を”徴収”する、ラインナップ内で唯一の投信です。

信者だけが購入を許される?!

「ちょま!こんな投信、販売会社を会社喜ばせるだけやろ!!」

そう思われたあなたは、鋭いです!

そうです。達人ファンドは、宗教です(`・ω・´)σ

セゾン投信のコンテンツ、なかんずく、中野社長を信じる者しか、この商品に手を出してはいけません。

もし途中でやめるといった場合、「信託財産留保額」を支払うデメリットが付きまとうのですから。

信者にならない方は、少しでもコストを抑えましょう!

達人ファンドと同じポートフォリオは、以下の3商品で作ることが可能です。

- たわらノーロード 日経225 (管理費用:0.1836%)

- たわらノーロード 先進国株式 (管理費用:0.216%)

- インデックスファンド海外新興国(エマージング)株式 (管理費用:0.594%)

ファンドの管理費用を【3分の1】に抑えられます。

ワースト3にエントリーしたからと言って、iDeCoを通じてセゾン投信の信者になる(購入する)ことを止めるものではありません。

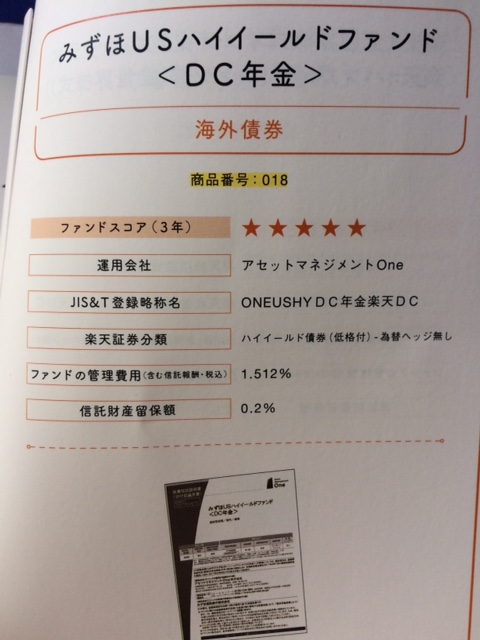

第2位 みずほUSハイイールドファンド

達人ファンドとは違い、以下の2つは、本当に買わない方がいいと思います。

当該ファンドは、新興企業などが発行する「高利回り」な債券に投資します。

未来の○マゾンやソ○トバンクに投じられていると考えたら、夢がありますね。

そんな大化けする会社が出たとして、当該ファンドで大幅な利益アップができるでしょうか…

ハイリスクローリターン & ハイコスト

「数を打てば当たる」というのが、投信の根本的な考え方です。

きっと成功する会社は出てくるはずです。でも大半の会社の債券が、繰上償還(債券の期間が満了するに返金)を免れないでしょう。

さらにせっかく成功した会社があっても、株式のような大化けは望めません。配当は最初から決まっていますので。

債券は「リスクを抑えて、決まったリターンを得る」商品です。

債券の中でも費用が高い「アクティブカテゴリ」をiDeCoでコツコツ買おうというのは、ナンセンスです。

株式ほどのリターンが無いのに、繰上償還のリスクの方が大きいと思います。

非課税のメリットを存分に生かすなら、債券ではもったいないです。さらにコストが高いのでは、言うに及ばないですよね。

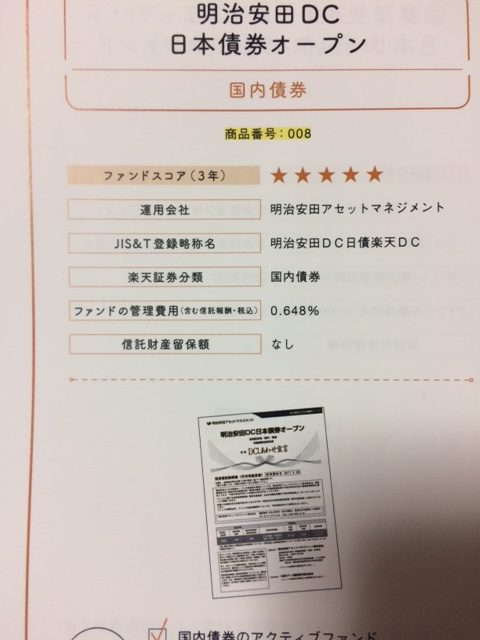

第1位 明治安田DC日本債券オープン

「あれ?国内債券で2商品あるけど(゜Д゜)」

国内債券カテゴリなんて、「一社一投信」であるべきでしょう。

やることに大差があるはずがないのですから。

「情弱乙!( ^▽^)σ)~o~」と、国内債券の”真髄”を知らんのかと、私を嘲笑った商品がコレです!

定期預金に支払う手数料

国内債券というのは、「利回りが若干高い定期預金」です。

定期預金よりも債券の方が、現金の拘束期間が長いからです。

参考までに、現在発行されている10年債を買うと、年利0.05%の配当が付きます。

投信であれば、この10年債を大量に購入して、受領した配当で新たな10年債を買う、といったイメージです。

当該ファンドは、ファンドの管理費用として「0.648%」(2018年当時)をうたっています。

管理費用以上の利回りにするのは、大変そうです。イメージだけで、そう思えないでしょうか(^_^;)

一方、同じ国内債券カテゴリの「たわらノーロード 国内債券」は、ファンドの管理費用が「0.1512%」(2018年当時)です。

その差なんと、約0.5%です!!

国内債券に投じるなら、断然後者(たわら)にするべきです。

国内債券の安心感、必要性は、私も推奨していますし。

日本円資産の安心感

2商品の大差に目をつぶってまで、”利益追求のために”国内債券に固執する理由はあるのでしょうか? 無いはずです。

日本円の安心感を維持しながら利益も追求したいなら、国内債券よりも、【国内株式】にしましょう。

国内株式にも管理費用の高い(1%超)投信はあります。それでも、株式ならまくれる可能性は大です。

株式のリスクが心配なのかもしれませんが、下げても悪いことばかりではありません。

下げた時に購入口数が増え、より大きなパフォーマンスを期待できます。

救世(ぐぜ)の精神

「るろうに剣心」のキャラクターで、こんなことを言っていたキャラがいた気がします。(隠しきれないにわか感は、週刊少年ジャンプ連載時に見た記憶だけですの、ご容赦ください)

救世(ぐぜ)の精神

この記事を作成したのは、まさにこれでした(`・ω・´)ゞ

iDeCoの活用は必ずや、あなたの老後の一助になります。60歳以降の自分に胸を張るべく、適切な投信を選んでおきましょう。

底辺からの「底上げ」

まだまだ「iDeCo」という名前だけが独り歩きしている感があります。

ネット上ではiDeCoに対し、悪口罵詈(あっくめり)する意見が流行っています。なぜそんな風に言われなければならないのでしょうか。

まず、毎年掛け金の20%が、年末調整や確定申告でキャッシュバック(所得控除)を受けられます(゜∀゜)

毎年ですよ、毎年!!

さらに株式カテゴリに長期投資することで、定期預金では考えられない「複利効果」を見込めます。

そんな悪しき情報を見て躊躇されている方が、少しでもイメージがよくなればと思い、今回の記事を作成した次第です。

楽天証券口座に入金するの?

最後におまけとして、掛け金の取り扱いについてです。

楽天証券を使うのであれば、iDeCoが引き落とすべき月額を、楽天証券の口座に入金しておくのでしょうか?

その必要はありません。

というのは、iDeCoと使用するサイト(証券会社)は切り離されているからです。

封筒内の申込用紙に、自身が使っている銀行口座の情報を記入しましょう。

まとめ

iDeCoは、制度としては優秀です。なのに、手続きが面倒です。関連団体の”しがらみ”が多いのが原因のようですが(^_^;)

iDeCoをもっと普及させることで、手続き面を見直し→改修せざるを得ない状況になるはずです。

尚、今回は楽天証券を紹介しましたが、当シリーズは本編限りですのでご了承ください。

今回は、

- 楽天証券でiDeCoを申し込んだ際に届く冊子

- 楽天iDeCoで、おすすめできない投信3本

- iDeCoの悪いイメージを払拭するべく、毎年の所得控除を得てみよう!

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント