どうも。世界のうりだです。

インデックス投信は、どんどん新商品が登場しています。

新商品が出たら、同カテゴリの旧商品が引っ込むかと思うと、そうならないようです。

インデックス投信の新旧の差は、コストになる信託報酬の高低だけです。

低い信託報酬の投信に気づいても、つみたてNISAの場合は買い付けた商品のスイッチングができません。

新しく発足したつみたてNISAは、実は上級者向けではないかという考察から、初心者救済について考えてみました。

つみたてNISAは上級者向け?!

つみたてNISAでは、一度買い付けた投信をそのまま持ち続ける

「バイ・アンド・ホールド」が至上命題です。

その恩恵を最大限に享受するためには、20年間持ち続ける必要があります。

つみたてNISAは上級者向け?

すなわち、つみたてNISAで買い付ける投信には、【ぶれない確信】が必要ということです。

確信を裏付けるには、

- つみたてし続けるに値する投信のポテンシャル

- 手を付ける必要のない十分な生活防衛資金

- 下落に怖気づかない胆力

が必要でしょうか。

先に一般NISAがありましたが、なんとなく新しい「つみたてNISA」の方がよさそうな気がしませんか?

そのため、初心者のままつみたてNISAに突入する方は、必然的に多くなるでしょう。

初心者救済が必要!?

私は2018年7月から、つみたてNISAを始めました。

当時の私は、かわいそうなくらい知識がありませんでした。

とういのも、つみたて投資する投信を、つみたてNISAの推奨本の巻末に付いていた商品一覧から適当に選んでいたのです。

やれ、非課税のメリットを最大限に受けられるのが株式カテゴリだとか、信託報酬の高低があるだとかは、何も知りません。

もちろん、今や低コストの代名詞でもある「eMAXIS Slimシリーズ」なんて、知るよりもありませんでした。

できる投資では、そんな予備知識が無くても、始めることが大事です。

インデックス投信でも、現在でも0.5~0.8%の信託報酬をうたった、ゴリゴリの「うちら(販売側)も儲けまっせ!」的な投信は健在です。当ブログでも紹介しています。

それでもマクロで見れば、そのような”悪質な投信”に積立設定をした私のような初心者でも、有力な資産運用を始めた点では救われていました(;´▽`)

うりだのスイッチング候補

ポートフォリオを見たとき、同カテゴリに変動の無い投信があるのは、気持ち悪いです(^_^;)

つきましては、下記のスイッチングを熱望しています。

【国内株式】

- (スイッチング元)ニッセイ-ニッセイ日経225インデックスファンド

- (スイッチング先)ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

名前がそっくりですねw(゜o゜)w 説明されないと違いがわかりません。

前者はいまだに人気投信として、上位にランキングされています。なので、大抵の初心者は前者を選ぶことになります。

やはり比較するべきは信託報酬で、前者が「0.275%」、後者が「0.154%以内」と、ほぼダブルスコアです。

これからニッセイの投信を買い付ける場合は、「<購入・換金手数料なし>」が付いている方の一択です。

【新興国株式】

- (スイッチング元)三井住友DS-三井住友・DC新興国株式インデックスファンド

- (スイッチング先)三菱UFJ国際-eMAXIS Slim新興国株式インデックス

理由は、下記の記事をご参照ください。

別に前者投信をディスってるわけではありません。ただつみたてNISAには(時流とともに)ふさわしくないと言っているだけです。

三井住友DSの投信ですが、商品の選択幅が狭いiDeCoには見えない力により未だ採用されています。しかし、同社の投信はつみたてNISAで選ぶ必要はないと、個人的には思っています。

【全世界株式】

- (スイッチング元)三井住友DS-三井住友・DCつみたてNISA・全海外株インデックスファンド

- (スイッチング先)SBI-SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

これはかなりレベルが高い争いです。

前者の信託報酬「0.275%」は、特に高いわけでもありません。後者の「0.1102%程度」が安すぎるのです。

ただ私は”朝倉信者”であり、SBI偏向でございます(^^ゞ

「指数界の2強」として、MSCIやFTSEが幅を利かせる中、CRUPSという3番手くらいに投じるのも妙味ではないでしょうか。(バ○丸出し)

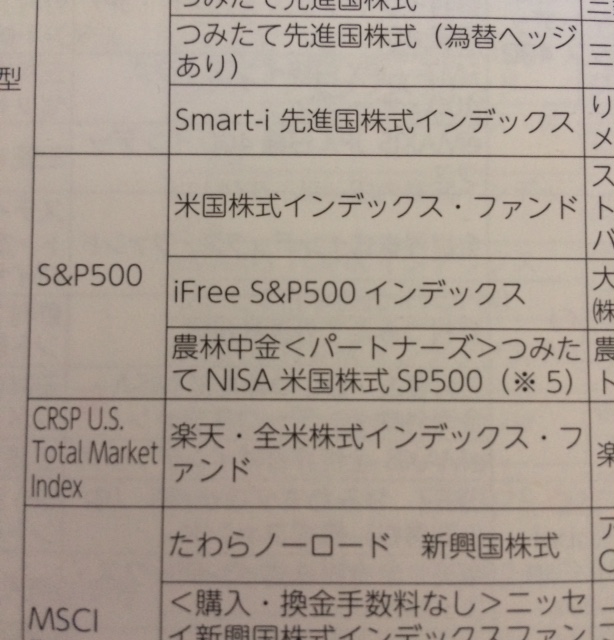

【米国株式】

- (スイッチング元)SSGA-米国株式インデックス・ファンド

- (スイッチング先)三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

これは説明の余地は不要でしょうね。

前者は「信託報酬:0.495%」と、S&P500でこの高さでは、それだけで号泣モノです。さらに「信託財産留保額:0.1%」という”逆ボーナス”まで乗っかってきては、失禁は免れません。

米国株式(S&P500)は、当該商品とSBIの2本に絞ってもよさそうですね。

圧倒的な信託報酬の安さ「0.0968%以内」は、今後も下がる可能性も考えると、他社の追随を許さないのではないでしょうか。もちろん、信託財産留保額もございません。

【8資産分散】

- (スイッチング元)大和-iFree 8資産バランス

- (スイッチング先)三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

インデックス投信界における「iFree」というネーミングセンスは、私の中では不動のNo.1です。

当時はネーミングの良さだけで選んでいました。そして、そんなに外れていなかったことに驚きです。

このスイッチングは、全カテゴリ内でもっとも影響が小さそうです。

・・・えっ、「リテラシーが上がってないじゃん!」ですって?!( ^▽^)σ)~o~

いやいや。このスイッチングが実現すれば、20年後に信託報酬の差だけでも数十万円違ってくるのですから。

インデックス投信の対象商品見直しを!

つみたてNISAにおいては、インデックス投信とアクティブファンドの区分けは明確化されています。

竹川さんの著書にも書かれてますし、投資初心者でもその分別が付くでしょう。

カテゴリ全部を買うのがインデックス、ファンドマネージャーが投資先を選別するのがアクティブ。

実際にインデックスを理解していなかった私でも、アクティブファンドの方がなんとなく”ギャンブル的”な匂いがするのは感じました。

つみたてNISAで購入できるアクティブファンドは、当初から過去の実績をもとにかなり厳選されています。

問題は、インデックス投信の方です。

後から来た【良質な投信】

一方、インデックス投信は、どんどんと新規参入しています。

例えば、先のスイッチング先にもあげた、今や人気No.1の「eMAXIS Slim米国株式(S&P500)」は、設定が2018年7月です。

つまり、つみたてNISAの発足時には存在しない投信でした。

竹川さんの著書の対象商品一覧にも、カテゴリ内にも存在していませんでした。

これからつみたてNISAに入ってくるインデックス投信があるとしたら、それは間違いなく良質な投信でしょう。

つみたてNISAは「足切り役」!?

そこで一度、インデックス投信については、対象商品を見直ししてもらいたいと思いました。賛同してくれる方も、きっと多いはずです。

絞り込むのは反発が大きいと思いますので、「足切り方式」がいいか、と。

五輪や万博ロゴで見るように、現在は何かと公募ブームです。

カテゴリ別に投票して、不人気だった投信を足切りしてみるのがいいかと思います。

つみたてNISAの役割として、従来人気のあった「毎月分配(決算)型」のような、資産形成には不向きな投信を薄めていこうという目的がありました。

時代が進み、インデックス投信も革新的な進化を遂げています。発足当初に立ち返って、レベルを上げる意味でも、時代錯誤となった投信はもう一度淘汰してもらえないでしょうか。

まとめ

私がスイッチング元で紹介した投信は、実際に保有している投信です。

同カテゴリ内にもっと良質な投信があることに、私は気づいてしまいました。

しかし、スイッチング元に紹介した”時代錯誤の投信”に、これからも延々と積み立て続けている方は、数万人単位で存在するはずです。

投資クラスタから、いろいろと使いづらさを指摘されるつみたてNISAではあります。

今回の提案は、老後2000万円問題のガス抜きにどうでしょうか?

金融庁で働く優秀なキャリアのみなさん、Zにはナイショでご検討願いますm(__)m

今回は、

- つみたてNISAは、実は上級者向けだった!

- 私のスイッチング候補

- 対象投信の見直し→時代錯誤となったインデックス投信は淘汰してほしい

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント