どうも。世界のうりだです。

晩年の資産運用との付き合い方について、考えてみました。

給与所得のある現役時分から、リタイアしたことにより、投資ポートフォリオの資産配分をいじることが考えられます。

資産形成から資産活用にシフトすることで、投資ポートフォリオ全体の金額が減っていきます。

運用の醍醐味である「資産増大額」が少なくなります。

スリルのために資産運用しているわけではありませんが、増大する金額が減ってしまうようでは、リスクにさらしている意味がありません。

リスクに「ローリスク」を入れるのではなく、金融資産全体で「ノーリスク」の現金を多くすれば、リスク資産を株式100%にして、少額でも充実した資産運用が実現できます!(゜∀゜)

リタイア後の投資ポートフォリオは株式100%!

「リタイア後は、リスクを下げた方がいいですよ!( ^▽^)σ)~o~」

この「リスクを下げる」を正しく理解し、実行できる方は、どれくらいいらっしゃるでしょうか。

「普通に債券カテゴリ入れておけば、よくね?!(゜Д゜)」

リスクとは、「現金以外の金融資産」すべてを指しています。

取り崩しが始まったポートフォリオのリスクを下げるために、債券カテゴリを入れておく必要があるでしょうか?

オール・オア・ナッシング

ここでは、株式だけでなく債券もリスクを抱えていると言いたいのです。

「預金より利回りがいいから、債券にしとく」というのは、リスクと利回りを見合いにした結果です。

今回は、給与のフローがなくなった晩年の話です。運用期間はそれほど長くはないでしょう。

中途半端なリスクで調整するより、「オール・オア・ナッシング」で割り切った方がいいと思うのです。

投資資産≦現金になったとき

晩年、常識的範囲で余命を考えると、リスクを取り過ぎていることに気づきます。

「とりま、半分くらいを現金にしとこうかな(;´▽`)」

今まで金融資産のほとんどを投信に投資していたとします。その半分を現金にすると、リスクが半分になったことになります。半分より、もっと減らしていいかもしれません。

現役時代、投資先に債券カテゴリを入れていた場合、投信のパフォーマンスが物足りなくなるはずです。

「投資の損益は、あくまで割合で!」といいますが、金額の振れ幅が減ってしまいます。晩年なら、いい方に賭けて、少しでも使える金額があった方がいいと考えた方が、楽しみにもなるはずです。

もう余命とか言っている時点で、投資資産自体のリスクを考えてもしょうがない、と言えます。

「一時的に半分になってもしょうがないか(;´▽`)」

投資を長く続けていると、投資資産が半分になったところで、うろたえることもなくなります。

投資先から債券をなくす

リタイア後のリスクは、現金でコントロールすることをおすすめします。

現役世代は給与のフローがあります。現金が定期的に補充できるシステムができています。

リタイアすると、定期的なフローは原則【年金】だけになります。

年金では給与のような毎月大きな額のフローは望めません。最低限の生活に困る額かもしれません。

それを補うための資産形成でもあります。将来の堅実な資産形成のためのリスク調整よりも、リスクを減らしてでも最低限の現金確保の方が重視されます。

「つみたて」から「取り崩し」へ

数十年間つみたて投資をしてきた人でも、当然ながら追加のつみたてをすることはなくなります。

今までつみたててきた投信は、取り崩すのみの運用に切り替わるのです。

ターゲットイヤー型は不要!

こうした配慮から、リタイヤする年を決めることによって、その年に向けて資産配分を変えてくれる→「株式減、債券増」するターゲットイヤー型と呼ばれるバランスファンドがあります。

その配慮を実現させるには、手間がかかります。その手間のために、コストも増えてしまいます。

iDeCoやつみたてNISAで投信が改善されたとはいえ、それらの制度で購入できる投信でも、販売者ができるだけ儲けられる仕組みは、一部で網を張っています。

楽天証券のiDeCoでは

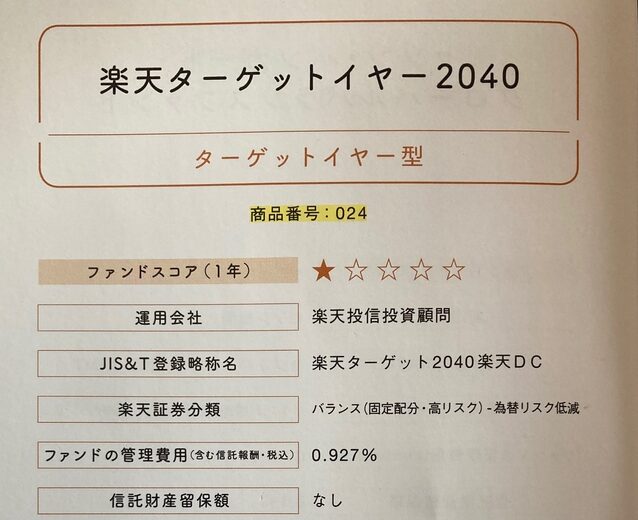

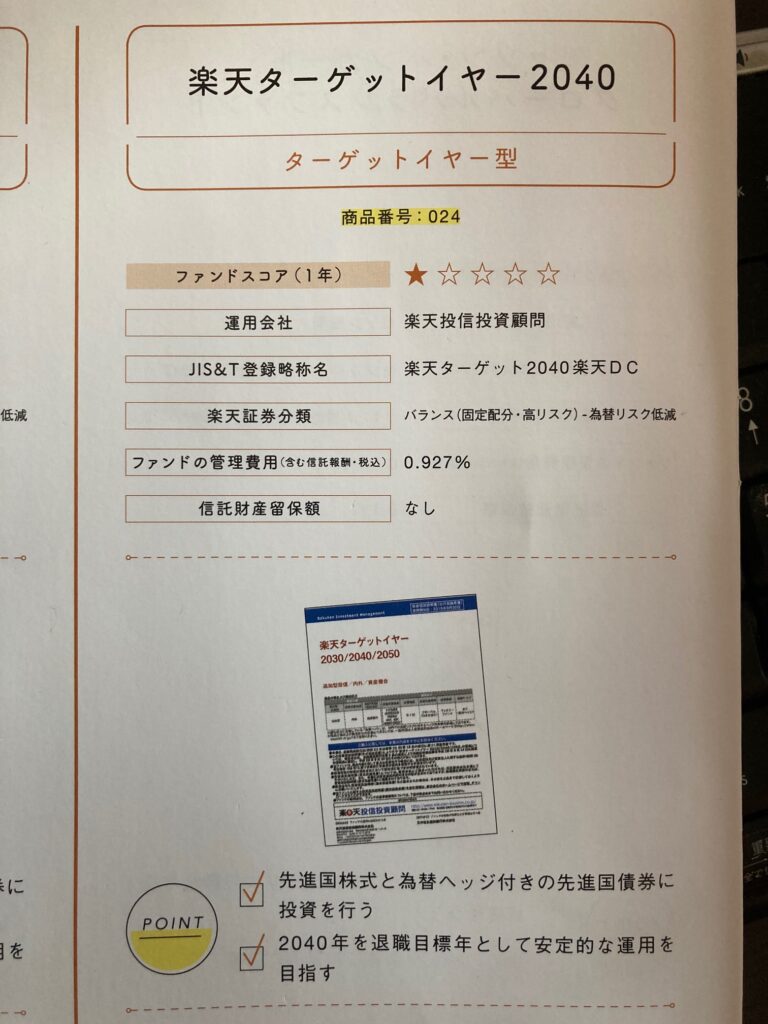

楽天証券のiDeCoに、楽天ターゲットイヤー2040という投信があります。

信託報酬が0.927%と、株式カテゴリのアクティブファンド並みですw(゜o゜)w

ただでさえ増えないリスクを抑えたバランスファンドですから、この信託報酬では残念過ぎますorz

そもそも、iDeCoを始めるのに、定年前にして「ちょっとリスクを減らしたい」という人は、iDeCoで投信に全振りしてないと思いますm9(^Д^)

「ちょっと欲目があって、でもガツガツしてない」と、誰に気を使ってるのかわからない人が、ターゲットイヤー型に手を出してしまうのでしょう。

私がつみたてNISAで、「債券重視」のバランスファンドを真っ先に買ったようなリテラシーです。

最終的に使うのは現金

あなたはなぜ、投資をするのでしょうか?

「少ないですが、貴社の発展のため、お納めくださいm(__)m」と、証券会社や保険会社の発展に寄与したいと思ってのことでしょうか。多くの方は、そうではないはずです。

また、理想のポートフォリオを死ぬまで追いかけることでもありません。

投資する目的は、自分が一生で使い切れるお金を作ることだと思います。

投資額は自ずと減る!

前述しましたが、晩年になると、投資額が自ずと減っていることに気づくでしょう。取り崩しが始まっていますから。

リスクにかける投資は「株式投資」がメインです。債券はあくまで補助役です。

無リスク資産が増えていけば、債券による補助がいらなくなるでしょう。

確かに私はまだ、その晩年になったことはありません。でも、少し考えれば、そうするだろうと想像します。

最終的に現金とリスク資産の比率が「9対1」くらいになると予想しています。資産額もだいぶ少なくなっていることでしょう。

そんなところに、値幅の小さい債券とか持っていてもしょうがないわけです。

リスク資産の割合と額が少なくなれば、増える可能性だけにコミットするべきだと思います。

まとめ

投資を知った若年層は、リスク資産にフルコミットするべきでしょう。ただし時間が長いだけに、株式全振りは額が大きくなりすぎると、個人的に思っています。

老齢になって、種々の資産カテゴリであーだこーだと言ってるのは間抜けですし、管理が面倒くさくなるのが見えています。

「ノーリスクで確保している現金」と「社会貢献できて、増えるかもしれない株式」だけのシンプルな運用こそ、晩年の理想的な資産だと思えました。

今回は、

- リタイア後の投資ポートフォリオは株式100%! →資産配分は現金比率で調整しよう

- 資産運用は使い切るのが目的→晩年は現金比率が高くなる

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント