どうも。世界のうりだです。

「労働から解放されたい!」と思われている方、多いのではないですか?

日々の生活に投資を取り入れることで、早期リタイア「FIRE」を実現できたという事例が増えてきたようです。

投資と言えば、庶民の味方として登場した「つみたてNISA」が真っ先に思い浮かぶかもしれません。

では、つみたてNISAを活用することでFIREを実現することは、はたしてできるのでしょうか?

「FIRE」はつみたてNISAで達成できる?

早期リタイアに「FIRE」という愛称がつきました。

自分には関係ないと思っていたことに愛称が付くことで、より身近に感じるようになったかもしれません。

FIREするためには、いったい何をしたらいいのでしょうか?

投資は不可避!

労働収入、事業収入だけではFIREは達成しえないようです。必ず他社の収入→投資が必要です。

FIREとは言ってしまえば、究極の「他力本願」による産物なのです。

ソフトバンクグループが、日本企業で初めて年間1兆円を超える収益を計上しました。それは、自社をファンドに見立てて、伸びそうな他社に投資する事業に切り替えたからです。

iPhoneの販売権だけでは、ここまで巨額の収益は望めなかったでしょう。

ただ事業は個人と違って、どれだけの収益を上げても、FIREのようなリタイアは原則許されませんが。

月20万円の投資額はマスト!?

さて、ここからは個人レベルで考えてみます。個人でも投資が必要なわけです。

投資のためには、軍資金が必要です。FIREというからには、かなりの

個人的には手取り600万円で、月20万円は投資額を確保する必要がありそうだと感じます。これでもかなり少なく見積もったつもりです。

私からすると途方もない金額ですが、上記の”ブルジョア”な条件でも10年で4800万円”しかできない“のですからね。おそらく10年でのFIREは現実的ではありません。

つみたて投資でもFIREは実現可能なようです。ブログ界では三菱サラリーマンさんが実現されたことで有名でしょうか。

名前からするに、大手関連企業にお勤めだったようです。上記の条件くらいはクリアできているはずです。

つまりFIREを実現するためには、ある程度のインカム(給与収入)が確保できるステータスが必要だと考えられます。

さらに、投資にかける情熱→給与からつみたて金額に充てる割合を上げていくを、長年にわたって維持することも必須なのです。

ダブルインカム

一人よりも二人で力を合わせた方が、よりFIREできる確率が上がります。夫婦の収入「ダブルインカム」により、投入する軍資金のペースが上がります。

最近「FIRE 最強の早期リタイア術」という本を購入しました。絵にかいた貧乏だった著者(中国系の女性)が、夫婦でFIREするまでの半生を綴っています。

夫婦で貯めた10万ドル(約1100万円)を、株式と債券のETFを購入するところからスタートします。

もし夫婦で投資できる腹が決まっているなら、この本を読んでみることをおすすめします。

ただ独身の私からすると、本書の内容はどうも他人事としか思えませんが(;´▽`)

|

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ] 価格:1,760円 |

![]()

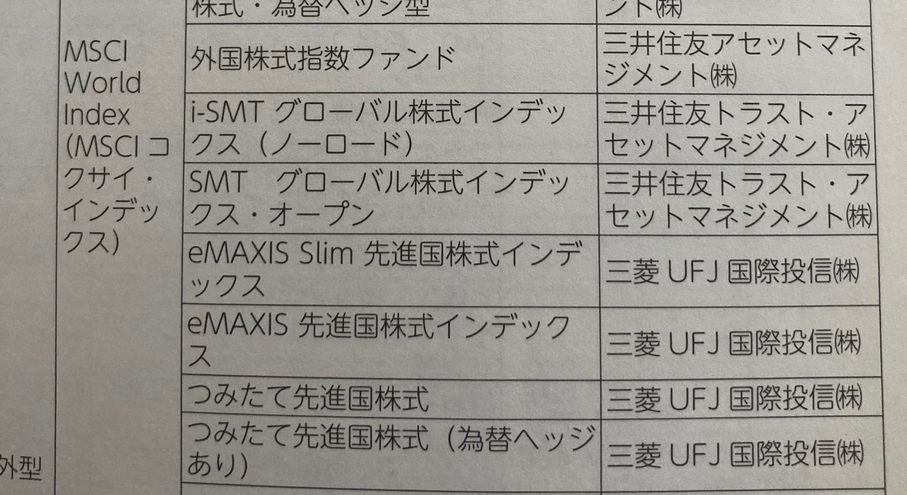

つみたてNISAではFIREできない!

投資クラスタにおいて、つみたてNISAやiDeCoを無視する人はいません。だって、それらのワードに興味があるから検索するわけで(^_^;)

「FIREの一歩は、つみたてNISAからだな!( ^ω^)」

そう思ってつみたてNISAを始めた人は、要注意です。がっかりして、つみたてNISAをやめてしまうかもしれないからです。

つみたてNISAの意図

つみたてNISAのメリットは、20年間ぶっ続けで運用(バイアンドホールド)することで、パフォーマンスを発揮できます。

「途中で売ったらダメだよ!」という指針のもとに、つみたてNISAが制度化されました。日銀様だって売るのガマンしてるのだから。

つみたてNISAは、「経済を下支えしてほしい」だけの制度です。政府としては、死ぬまで株式(できれば国内株式)を抱えてほしいと思っています。

つまり、つみたてNISAという制度自体、FIREとは真逆を意図しているのです。

せいぜい半年分

そもそも現金化、売却できなければ意味がありません。最大限のパフォーマンスを得ようと思えば、売却は投信を購入した20年後になります。

20年前に購入した40万円分の投信が、うまいこと100万円になっていたとしてます。せいぜい半年で使い切ってしまいます。

ストックとして考えるならいいですが、年間の生活費全部を賄うには心もとありません。

FIREの根幹である【早期】【経済的自立】とは、使い始める時期も使える額も、満たせているとは到底考えられませんね(;´▽`)

FIREの予行演習

私自身、FIREは夢想だと思うようになりました。

というのも、例えFIREを実現できても、その先に何があるのか見えなくなりましたorz

ブログやkindle本の執筆を生業にしたとして、それ以外の時間の使い方が思いつきません(´Д`)

無職になって次の好条件の派遣案件を探している方が、よっぽど気が楽でした。

一時的でも無職になって、FIREの予行演習をしてみましょう。

自分がFIREに対しての向き不向きを判断するのです。不向きと判断したら、無難な老後を見据える上でつみたてNISAを活用するのがいいでしょう。

FIREは【自他ともに認めたアクティビスト】がなるべきなのです。

まとめ

結婚や高収入と、FIREするにはかなりハードルの高い条件が課せられることが分かりました。

いざFIREを実現しても、お金の使い方が分からず破産してしまうリスクもあります。

「自分にもできそうだ!(゜∀゜)」と躍起になってFIREを目指し過ぎた結果、日々の生活を蔑ろにしないようご自愛ください。

今回は、

- 早期リタイア「FIRE」できる条件→月額20万円の投資額でも少ない。10年では実現できない。

- つみたてNISAではFIREできない!?→「早期」と「経済的自立」とは真逆の制度

について、書いてみました。

最後までお読みいただき、ありがとうございました。

コメント